ÀÑþRÑÀñ´¯¡ÀñÎø¡éàÎÈ¢

èüøÉÈ´3åô24àíÈˋȘÕêù§Kø¿Ý£í{ýÕȘGalaxyDigitalë˜Øãü·äñ´CøÏ¡Ñ2|ûâ判ë§ã§ÞÀÈóðȘ2|ûâ刃ëòúêP§ÞȘòúæ¥~¥søï¢zýšÕLý£åìí{ýÕçáÎrÀÈ

öØ݃ÚüŠÔ@Ø£øɤû¤ûÚ¡ºÇµ¥ØøvØ£üôȘGalaxyòúàÓ¤öâ«ÆûLunaâÙ¡Ô°—ÄóÜåpù«çáñܧzçáȢطÕöØ¢Çêù¥~¥s¢zýšÕLßk¿¨òØçáöᥱȘâÿûÌÎGalaxyàÓ¤öØ£Ô âÙ¡ÔÈ´PumpÈˋÈ˜Ø£Ô °—ÄÈ´DumpÈˋçáí{ýÕáúòúüÁÛçáæÅ¥ÀÈ

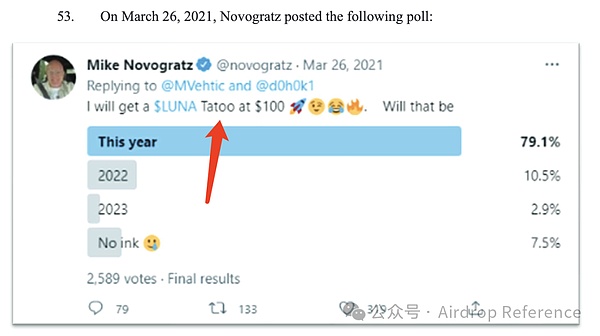

üàøvØ£¥¿È˜öᥱøÅå¥øvò—êùMikeNovogratzȘØýƒëòúGalaxyçáCEOȘàÓ¤öÆû¥yèÚÚâÙ¡ÔLunaçáÀÈ

2021áõ12åô24àíȘNovogratzåì¯lëóäÄȘífLunaØîÔ_ç§100ûâåˆÈ˜ù«ÂÆûØ£šé¢Ãçá¥yèÚÚ¥oáŸÔ@Ø£r¢äÀÈøêÆÖå¾ûÇ¥yÈ¢í»åÖÊíØš`¡ÅÈ´ØüôDÈˋÀÈ

ç¨òúȘù«çáä«æÆâÿûÌÎÆÖìu°—LunaçáòôúÕ sø£æøý£äÃÀÈ

å¾ûÇÆÈ¢òúý£òú¤ÉíÞ¤°È¢ÈÀ

Ø£àù¢èØåàÓÇùîåÅÅý£Ø£È˜ØýíÌòúèìØȘÕêùÍXáúíÌòúý£þòøÑö¯ÀÀÈÔÆÅÝàÔ@¡■¤êÆçáòøñ´È˜öØØ夵ô»ô»øvÀÈ

§þäšòæüà؈§ãQçáòúأǵŸ}ÀÈ

Galaxyç§çæåˋý£åˋÈ¢Novogratzç§çæ·_]·_È¢

áÐòúý£òúÆXçûÔ@Ÿ}¤ÉóÌ¿øȘöØØýÆXçû¤ÉóÌ¿øȘç¨òúÆÅáúûÇÑÁKOLåÖÕNovogratz¤¯åˋȘÆøòúÕòýûÇáÄÈ¢1.KOLÕGalaxy¤¯åˋ

GalaxyDigitalÕ§Kø¿í{ýÕøÏ¡Ñ2|ûâåˆÈ˜Ô@åÖ¥ÆûÉàÎæÆâÿˆqàÓØ£Ÿwøį¾í´È˜Ø»ÚêùÝÑÁøˆû«KOLçáêØý£MÀȤÉÑÁàùåÖëóäĤëýË¢ëâÿúÕƒw¥Ê¯¤çÄÝÚÔ_ÎNovogratzçáë˜úÕécøÏ°øȘè¾øêÆÅàùíJÕÔ@óÞ¯¡¥±ý£Ô^òúØ£—ƒ¨ÅáåOÆçáÀ¯ùƒñ´§¥ÉÀÝÀÈ

ƯÚæŸÇµç᤯åˋȘÚæåSkyBridgeCapitalò¥àù¯ý|áÃÀÊù¿¢´âÙáôóÌÈ´AnthonyScaramucciÈˋÀÈ

ù«íf¥~¥søïÆûØ£lÔ^ÆÖñ¤çáñ´ôèÀˆÀˆþRÑÀñ´¯¡È´MartinActÈˋȘ¡ªÝƒý£ÅÒ؈æCû¼Ý£¡ÌçáóÜåpØãDȘƒëáÉæóµIú■ñ±¡ÑÍXêùòôÀÈîåßoü˜â«È˜Ø£ÃØîˆÀÈÔ@lëóöáأؿøÛÕgòí¨@êùèüúÏÇößD¯l¤ë■cìȘî¡ùìåÖ¥ÆûÉèÓयl§ëÀÈ

¢ÇÚȘùªÆÅì|Øèç᧿■cÑ¥åÖÀˆÀˆþRÑÀñ´¯¡ÀˆÀˆÔ@lñ´ôèèüȘòúØ·ÕÔ@lñ´ôè§oêù¢zýšÕLäÄÁoÅÒæCû¼Ý£¡ÌçáóÜåpØãDȘòúØ·ÕÔ@lñ´ôèGalaxyýéý£çûý£øÏ¡Ñ2|ûâåˆÀ¯âíù¼¢ŸÀÝÀÈ

áúûÇȘScaramucciùªífçáÀÑþRÑÀñ´¯¡Àñç§çæòúòýûÇáÄÈ¢2.þRÑÀñ´¯¡È´Martin ActÈˋ

؈âÚ§ãGalaxyDigitalÕòýûÇ¡òå¡øÏ¡Ñ2|ûâåˆÀ¯¤ë§ã§ÞÀÝȘöØÝÄÚüà¡ÐúÍ°±Scaramucci¢ÖøÅÔ@¯îÀ¯ùƒñ´¯åêÒÀÝâ«ó¼ÀˆÀˆþRÑÀñ´¯¡È´MartinActÈˋçáÚ»àËû}ÀÈ

Ô@òúØ£ý¢íQèºÆÖ1921áõÀÂÝ£æuÕÀ¯àA §øæŸâ öðó¼ÀÝçáñ´ôèÀÈàÓ§þȘù■í»åÖ¥ÆûÉàÎæÆâÿüóóÞÉà£Çµý´ÀÈ2.1ÀÑþRÑÀñ´¯¡ÀñÕòýûÇòúæŸâ çáÈ¢

3.ÀÑþRÑÀñ´¯¡Àñ¯lë±

àÓ¿«ífñ´ôèØýüþàùØ£ÆÆÅÅå¡þȘÀÑþRÑÀñ´¯¡ÀñoØèòúOƒÔ¿Ë¶Åå¤ëäÅÅêÎçá¤ï§úè¨ÀÈŠmà£íQèºÆÖ¯ìáõú¯È˜ç¨øÝç§Ýƒòâ¥o°¾È˜ù■ýéíÌí»Çµí¿èÚòøȘüóóÞàA §øçáØ£ÇöÆøØ£ÇöÿLÝˋȘóðøÅØåûâêøæCà₤¯¡ÀÂòÛǵëÑÅÅà¨ú·¤ë§ã¯¡¤ëäÄâòóí¥₤F¯¡æŸÕýá¢ÀÈ3.1ûâêøæCà₤¯¡È¤àA §øÀ¯Çµ¢íŸ^ÀÝçáç¿üô

2003áõȘù¿óÊýÔë´Ô^í{ýÕ¯l˜FȘÔ@ÅˋǵëÑÅÅçáñøö—ý¢ÕTóíÝÕÇÌåÖâøÄçáâ«ØÌ_ë£ÀÈù«çáñøö—Õêù àÀëÑÅÅIíȘóíÝÕ¢ðǵëóù]¿èóÝçáú¯ƒ¯È˜è¾øêû¼øˆ¿èóÝì|ê¢çëüôȘ sØâéfZÆêè¶ìIàŠÀÈ

â»àÓȘÛráΡªò¢çÊâ«ñøö—˜«ÀÊûæ¢ù È´MaryMeekerÈˋ彡ÔÑàëóù]Ø£¥Øû«ÕDrugstore.comçá¢ó¥¥¿¨ùƒ¿èóÝȘÏøôǵê¢ëÑìYíÔ¡ºÔMÀÈç¨åÖàý¢Á]¥±øÅȘù» sù§üôÎë˜òôÝÚòƒÈ˜Ô@¥Ø¿¨ùƒú¯ƒ¯ý£¥îȘÀ¯¡ªÝƒý£øççûëÑìYÀÝÀÈÔ@Ø£îåí¤µÚÝ£ù¿óÊýÔFõ é«ôÑȘػ¯l¿¨ÝOǵéÙÀÈ

{§ÒÀÑþRÑÀñ´¯¡ÀñȘù¿óÊýÔî¡ùìÎÔ@ÅˋÚ¥ëÑÅÅí¿Õ_êù¤êý£ê¶úÕçáí{ýÕÀÈ柧KȘàA §øòÛǵëÑÅÅý£çûý£¥₤µwíJïȘ2003áõécÝO¿ÉCÔ_°èÀ¯à¨ú·¤ë§ãÀÝȘ¢Ÿ~¡ÔÔ_14|ûâåˆÀÈ

ƒÔµwêP§ÞøÅȘ¡ÔòÂøÏ¡Ñêù1.1|ûâåˆÈ˜ûâêøæCà₤åìêP2|ûâåˆÈ˜áΡªò¢çÊâ«ØýøÏ¡Ñêù1.25|ûâåˆÀÈëÑÅÅý£HÝ£óàøϡуߟ~êP§ÞȘÔë˜Øãâ¡þ¡á¡ÿóðñøö—ý¢ÕTécëÑÅÅIíøÛÕgçáÀ¯ñâ£ÞÎÀÝȘØåÑé§^öÇÚçáâ«ØÌ_ë£ÀÈ

Ô@Ø£¯¡¥±È˜Ý£ñQÕÀ¯àA §øòñèüØáÈæŸÇµÀÂƯÚæŸèŸÔhçá¤ë§ã fæhÀÝȘØýòúÀÑþRÑÀñ´¯¡Àñë±êÎçápñÍøÛæ¼ÀÈáÇùØ夵ȘëÑÅÅñøö—écëÑÅÅIíøÛÕgçáâ«ØÌ_ë£È˜°èÕàA §øØ£çâoñ´Æãå§çá¥tƒÈ˜í«§ÞàÖÅÅIøê§þàåÅáÆÅÆÁ¥ôÀÈ3.3äÄâòóí¥₤F¯¡È¤¥Çò¿òúú¯¢§yȘØýŠyäÆÀÑþRÑÀñ´¯¡Àñçáøóýû

çÖѱñNòúýì¢vòÅ—çáÀ¯Pump&DumpÀÝÈ´âÙ¡Ô°—ÄÈˋòøñ´ÀÈ

GalaxyDigitalèÌ¥¯çáLunaƒëòúØ£çðÅëâ»æÆȘNovogratzØ£Ô åÖëóäÄçàèÓ§£û§µw₤¢þåšïȘÂLunaÇ·åš°èÀ¯üôأǺñÑ´éøÛë¾ÀÝÈ˜Ø£Ô súáúá°—ÄȘ柧Kæ趧ÆÝPKêØüôç½ÀÈÔ@ñNòøñ´ØîÝ£IàVñ¤ò¿ÆûȘ±CoinGecko2023áõçáç±È˜°˜Ô^60%çáÅôédCryptoåÖèüƒ¤µ90äšàƒë°—˜FÝˋç½È˜óðøÅüÁÛý¢ñøÝ°¤µÑ¥ÆÅû¼ÿ@çáòÅ—ýì¢v¤ÜÜEÀÈ

çÖà»ñNtòúé«ø½¢ó¥¥ëãØôçá»òü*·_*ƒøÀÈ

æŸø½û«çááˆÔ^ÆÖÝâùºçáTerra/Luna¤ëFTX¯¡¥±ÀÈTerraò¥àùDoKwonë´Ô^Anchor fæh°ÅøZ¡ÔÔ_20%çááõòíØÌȘÑäÑäØ£áõàö■¥{êù°˜Ô^600|ûâåˆçáìY§ÞÀÈà£Ñ½È˜Ô@ñNòíØÌ݃ì|èüƒëòú»òü*·_*ƒøȘÅôëÑìYíÔçáÍXÝ£ÆûÚøÏ¡ÑâüëÑìYíÔçáòíØÌȘأçˋìY§ÞÌÁêîȘí«èºBê¢äÝâÝPȘÏøôç¯ìàfëÑìYíÔîˆÝƒowÀÈFTX¡■¥Æ£áíQȘò¥àùSamBankman-FriedåÖû§µwÓRŸ^ú¯òúÇàèóû¼ÅúȘݰ¤µ sÆû¢ë¶çáìY§ÞøÏ°øAlamedaResearchçáëÑC£ŸÆȘ柧K320|ûâåˆòÅøçأؿøÛÕg£ØÿwÓÀÈ

°»êùÔ@ÅˋøÄǵ¯¡¥±È˜è¶ëÑìYíÔ¡■r¢äûÌéRö~¿Ë¶À¤֢ëàŠúø¤ëàᣧ£Øæçáë±û{ÀÈPeckShieldçá2025áõçÖØ£¥ƒÑàµ¡Ì Cryptohackstop$1.6BinQ12025ÀˆPeckShield ÿ@òƒÈ˜2025áõçÖØ£¥ƒÑà¥ÆûÉó§é_¤Ö¢ë¿Ë¶pòÏÔ_16.3|ûâåˆÈ˜ï^2024áõçÖØ£¥ƒÑàçá7.06|ûâåˆå—ÕL131%ȘèÌ¥¯°˜Ô^60Çö¿Ë¶ÀÈ

¿Ë¶ñ§ò§ÑÁÆȘÆÅçá¤Ö¢ëÝIàÀù§ÒȘÆÅçáöåšøúáɤü¥sȘè¾øê°—˜FÚá¢ñ§æåÝIÈ´exitscamÈˋçáúÕrȘ£šy°äÑàêŸàùŸˆá¢§YèÁÀÈ

Šmà£È˜Ô@Åˋ¤Ö¢ë¿Ë¶òô¥±òúÀÑþRÑÀñ´¯¡ÀñØ奯¥~¥s¢zýšÕL¿Éý£êùçáȘç¨òúȘáÐö؈åøˆçâȘØýí»òúØ·ÕÔ@Åˋ¿Ë¶æÒø¿êù¡■ÑÁàùàËLåàËøÅÅá£₤§ÞàÖÀȤ֢ë¿Ë¶È˜¤êoØèòúñ¡æÿȘѽúØòúÆŧM¢çáñ¡æÿȘÆÅçáè¾øêòú½¥Øñ¡æÿȘ¡áäšöØÈÕTøvÀÈ4.2¥ÆûÉòÅ—ÕòýûÇÔ@ûÇyÈ¢

¥ÆûÉòÅ—çáyüµÈ˜ýÂñú{¢íѽèºÈ˜Ñ½òú¡ªøýÆÖØ£üçêÅèŸÆÇöçáøóÑàÅåÀÂ¥¥ÅgÅå¤ëöá£₤ÅåØ·ùħ£¢Ñ½°èçáëêàâøÛøÅÀÈ

òæüàòúÝO¿ÉíÌ¢íÀÈ

Ô^àËòÛáõȘ¥ÆûÉòÅ—Øå°˜°—ÝO¿ÉCüŠüµçáùìÑà¢þݥȘѽÝO¿ÉCtñLjÔtƒÈ˜ØåøêÆÖåÖØ£ó˜£áòçáëêçÄèüȘ·_æÆÀÂëÑCíÔécû¯ŠU¥ØدÅUèºÕLÀÈÝààÓȘûâ½SEC¤ëCFTCåÖàÓ¤ö§ÓÑ´BitcoinÀÂEthereumáùø꡼Ÿè§í₤éçáŸ}èüÕLóÖ äý£üôȘÏøôòÅ—ò¥§KäÆÖñ´ôèÔ ƒçÄÏÀÈ2022áõçæȘFTXÝâÝPrȘûâ½½±Ýæh大ÞàÖñ±íö₤T±ø¼ü₤PatrickMcHenry¡Å@ȤöØÎÝO¿É¥ÆûÉòÅ—ÅÅÆÔtƒÈ˜ýéæFTXÔ@Æçá*·_*ƒøçûØå°èÕLîǵÀÈ

ÇùëãȘÔÆÅàËøÅÅá£₤ØãæRÅöBçáí`ÆûÀÈ

¥ÆûÉòÅ—äšèºƒÔÆÅêØçáñÇÁë±ÅåȘäð¨àËøÅÅá£₤݃ÚòúÕêùåš¡■¿¨ó§çá§ÞàÖÙhƒ°È˜ sݣǵê¢ý£ñ´ñøæÆâ«ÆûȘ¿òØãØÝÉÝO¿ÉÀÂäÆÝÉñ´ôèÄàöÀÈDeFió§é_§°ÈØåÀ¯àËøÅÅá£₤ÀÝÕû«È˜ý£äÿˋàö¤öÚá¢ñ§ÅéüÂȘ¡■ý£§ÆòÉÆȘØåøêÆÖÛÆû¶ìYÛaÝ£¤Ö¢ëÝIàÀrȘÚá¢ñ§ý£Hý£ìrȘè¾øêÔ¿¨Õ_ÝÚòƒÀ¯àËøÅÅá£₤ƒëòúÆû¶æåÄÿLŠUÀÝÀÈÔ@ñNEÆûàËøÅÅá£₤çá˜FüµÇµÇµ¥ÆÀêùòÅ—çᣚyÀÈ

柤µÈ˜àÝñÎÅÅIæåôèécàý¢ÝO¿ÉCøóØý¥ÆÀêùyüµÀÈ

¼§y§ÞàÖÅÅI§Ô^çòÛáõ¯lí¿È˜ØîÅö°èêùâ¡þçáæåôèCøóéc¤üØöá£₤Șѽ¥ÆûÉòÅ—tëõà¨üÁñÇÀÈè¾øêŸ^ý¢§£ØæùªBinance¤ëCoinbaseØýr°ÈÝ£óÄ°—Ô`Øýìæ¼ÀÂàᣧ£ØæçàŸ}ÀÈ2023áõ11åôȘé¯ý¥¯óðCEOÖwÕLªi°ÅíJ*üÇ*ÍX¤ëøóýûÔ`ØȘøÏ¡Ñ°˜40|ûâåˆêP¢ŸÈ´DOJ¿¨¡ÌÈˋÀÈ

í»òúåÖÔ@ñNyüµŸlèºçáÝ°ƒ¯üôȘû⽡¼øïõâm°—é_êùæŸåÓçáæCà₤ÝO¿Éñ´ôèȘ¥Çùªø^çáÀ¯ù{äšñ´ÀÝÈ´BlueSkyLawsÈˋȘÀÑþRÑÀñ´¯¡Àñí»òúóðøÅçáǺÝÚÅåñ´¯¡ÀÈù■íQèºÆÖ1921áõ¥~¥søï§ÞàÖòŗ柣šyÀÂóÜåpòô¥±æŸÑÁ¯lçáróÖȘóð°¾øåƒëòúÝÈæoóíë´ëÑìYíÔûãòÉ¡¼ñNæCà₤*·_*ƒøç᫤ÎÀÈ

ÀÑþRÑÀñ´¯¡Àñçáâ Åå¤ëíÞÄÅåȘ¤É¢šƒëåÖ¥~¥søïÿ@˜F°—ÅÏ¿«ÀÈù■ÎæCà₤¯lÅÅàù¤ë§¥o¿¨ùƒçáÅÅÕÔMÅÅâ¡þØñÑȘÎä¥ìÅ«¼ÀÂí`ÏëÑìYíÔçáÅÅÕÔMÅÅâ ëêPÀÈåÖ20òâ¥o20-30áõǺȘÀÑþRÑÀñ´¯¡Àñëøº¥~¥søïî¡ùìѶøóêùý±ãÝçáæCà₤óÜåpÅÅÕÀÈë´Ô^ÎæóÞçðÅ믡¥±È´àÓä¥ìò₤Æ뿨ùƒ¯¡ÀÂçÄÛa*·_*ƒø¯¡ÈˋçᢚùìÀÂâ äâÚȘòÅ—çáóÜåpÅÅÕî¡ùìpèìȘ¥~¥sæCà₤òÅ—øÞu£øëøàÅ·ÀÈ

1934áõȘûâ½ô¯Ÿí±¡Û°èêÂæCà₤§£Øæö₤T±È´SECÈˋȘýŸCý¥êùÀÑæCà₤§£Øæñ´ÀñÈ´SecuritiesExchangeActof1934ÈˋȘö■àÀêù¯■â´ÀÑþRÑÀñ´¯¡ÀñåÖàçáù{äšñ´§·È˜ÔMØ£ý§åÖô¯ŸÆûÌ£₤æCà₤òÅ—çáÝO¿ÉÀÈí»òúåÖÔ@ÆçáêÎÝO¿ÉüôȘûâ½æCà₤òÅ—ýéøÞý§°èÕà¨ú·æŸØñÑÀÂ柃Ôê¼ÆÅå¤ë¿¨ÅéêÎçá§ÞàÖòÅ—ÀÈ

àÓ§þȘ¥ÆûÉòÅ—í»äÆÖéc20òâ¥o°¾æCà₤òÅ—ŸùóçáدÅUèºÕLóÖȘû¢äš±ÆÅ5.6àfÅôçáCryptoíQèºÈ˜¢ç¡■òú¡ÔÔ_1324àfÀÈù■¥à°ðMêùÅô£ŸêÎȘÆøÝÕý¥ø½oçŠ[£¥¤ë*·_*ƒøÀȧþäšçá¥ÆûÉòŗȘàÓë˜ÛáõçáàA §øØ£ÆȘóàúÅÅÒ؈أ—À¯â çáÝO¿ÉÿLÝˋÀÝȘýéáɧYò½Ø¯ÅUèºÕLȘý§àŠ§À¢ç¯lí¿ÉçâÀÈ

çáÇ_ȘÀÑþRÑÀñ´¯¡Àñ£·åSÏÆÅØ£§zÀ¯ÂÍeöÞ¢vÀÝçáâ Șù■çëéeæCÕTÀ¡ÔëêPêÎÑàçáäÄí¼±æ¤ÉÑÁàù¡Åç§ý£ÔmÀÈç¨vòñØý¡ÌåVöØȘíÌí»çῨó§òŗȘÝÄÚ§´êÂåÖǵñ´ôèíÞÄçᣪçAèüÀÈÎáúÅˋùêØãÜ`äÊñ´ôèécØtçáàùȘø£ÆÅâ çáëêPýéæÐØåæòÅ—£øëøàŷȘæóíë´ëÑìYíÔçáÅéÅáøħ´ÀÈ

¥ÆûÉòÅ—Ûú¯çᣚy¡þƒøȘéc¿èóÝòÅ—°¾óÖçáدÅUèºÕLàÓ°—Ø£ßHÀÈØåòñÕÒbȘö؈ÛíðüÏÀÑþRÑÀñ´¯¡ÀñÔ@¯î¯ìáõâ«ÎȘù■Î¥ÆûÉòÅ—çáØñÑæ¼ÆûȘÔhÝà¤rçáÀ¯ëÇ¡ÅÀÝ¡■¥ÆøÄ؈ÀȧYíZ

vòñý£±¤öçÄøÄëȘ稢Øåµ@àùçáñ§ò§î¤ÚÀÈØ£¯ìáõú¯È˜ÀÑþRÑÀñ´¯¡ÀñíQèºÆÖ£šyçáàA §øȣأ¯ìáõ¤µÈ˜ù■í»åÖÝ£íìƒÈ˜Øåí■ƒààÓ§þáÁè°ƒÐüôçá¥ÆûÉòÅ—ÀÈ

ÆÅàùífȤÀ¯ÝO¿ÉòúÅôçá°àùÀÝȘç¨íÌçávòñ¡ÌåVöØȤÀ¯]ÆÅÝO¿ÉçáÅôȘ§KÂSÕ·_æÆçá¢þgÀÈÀÝàA §øøÛùªØåáÉ·ñÝsøê§þȘý£òúØ·ÕàÝèìæåÆèȘѽòúØ·Õù■Ý°¤µØ£øÝíƒø½Ø£¯îðhâ«çáñ´ôèøÛÎÀÈ

§ÞàÖòâ§ÓȘ]ÆŃÇöñȘƒë]Æůýà¨È£]ÆÅÝO¿ÉȘƒë]ÆÅöÇÚÀÈÀÑþRÑÀñ´¯¡ÀñøÛΊmà£ðhâ«È˜ç¨ù■ÄÁçáý£òúÅôøÛôñȘѽòúóÜåpécÄâñÀÈñ´ôèáý£æÒçKíÌí»çáÅôȘù■ø£±ÔúÍáúÅˋöîb°èÅôçá*·_*ƒøÀÈ

íÌí»ÆÅrøççáæåÆèòŗȘý£±¢øøñ´ôèçáâ«ÎÀÈ

Šmà£È˜ÀÑþRÑÀñ´¯¡Àñý£òúàfáÉçáȘç¨åÖòÏ¢Äçá¥ÆûÉòŗȘù■ƒëòúØ£¯îÝÈæoóíë´ëÑìYíÔçáâ«ÎÀˆÀˆý£ëõûâȘ sÝÄÚöíƒoÀÈ