Å─║«└õųąÜwüĒĄ─ŅA(y©┤)čįÖC

ū„š▀Ż║ThejaswiniŻ¼üĒį┤Ż║TokenDispatch

╦¹éāį┌┼c┤¾īW(xu©”)Ū“åTĄ─Ą┌ę╗┤╬ė¢(x©┤n)ŠÜ┘Éųą▓Ņ³c▌ö┴╦ĪŻ

å¢Ņ}▓╗į┌ė┌╠ņ┘xĪŻ▀~┐╦Ā¢Īżå╠ĄżĪó─¦ąg(sh©┤)Ĥ╝s║▓▀d║═└Ł└’Īż▓«Ą┬═¼į┌ę╗ų¦ĻĀ╬ķŻ¼└Ēšō╔ŽÅ─Ą┌ę╗╠ņŲŠ═æ¬(y©®ng)įō╦∙Ž“┼¹├ęĪŻĄ½å¢Ņ}╩ŪŻ¼│¼╝ēŠ▐ąŪ▓ó▓╗Ģ■ūįäėĮM│╔╣┌▄ŖĻĀ╬ķĪŻ─ŃąĶę¬ę╗éĆ─▄ē“?q©▒)óéĆ╚╦ā×(y©Łu)ä▌▐D(zhu©Żn)╗»×ķ╝»¾wā×(y©Łu)ä▌Ą─¾wŽĄĪŻ─ŃąĶę¬ėą╚╦üĒśŗ(g©░u)Į©Ųūī├┐éĆ╚╦Č╝Ė³╔Žę╗īėśŪĄ─╝~ĦĪŻ

ē¶ų«ĻĀĮ╠ŠÜ▓ķ┐╦Īż┤„└¹į┌Ą┌ę╗ų▄ū÷┴╦ę╗╝■┐┤╦ŲĘŪ│Ż¤o┴─Ą─╩┬ŪķŻ¼▀h(yu©Żn)▓╗╚ńĖ▀╣Ō┐█╗@─Ūśėę²╚╦ūó─┐Ż║╦¹Į©┴ó┴╦é„Ū“┬ĘŠĆĪŻ╦¹┤_Č©┴╦ō§▓ĢrÖCĪŻ╦¹äō(chu©żng)įņ┴╦īóę╗╚║├¹╚╦╠├Ū“åTūā│╔▓╗┐╔ūĶō§┴”┴┐Ą─╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻĄĮ┴╦ŖW▀\Ģ■ĢrŻ¼Ųµ█E░l(f©Ī)╔·┴╦ĪŻ├┐ę╗┤╬é„Ū“Č╝─▄äō(chu©żng)įņĖ³║├Ą─═Č╗@ÖCĢ■ĪŻ├┐ę╗┤╬Ę└╩ž▌å▐D(zhu©Żn)Č╝ūīŽ┬ę╗┤╬Ė³▌p╦╔ĪŻ├┐éĆŪ“åTČ╝ūīŲõ╦¹Ū“åTĖ³ėąārųĄĪŻ

╠ņ▓┼į┌ė┌äō(chu©żng)įņ┴╦Ę┼┤¾╦∙ėą╚╦─▄┴”Ą─╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻ

▀@╗∙▒Š╔ŽŠ═╩ŪChainlinkį┌CryptoŅI(l©½ng)ė“╦∙ū÷Ą─╩┬ŪķĪŻ

«ö(d©Īng)Ųõ╦¹╝ė├▄ĒŚ─┐Č╝įćłD│╔×ķBlockchainĄ─▀~┐╦Ā¢Īżå╠ĄżĢrŻ¼ChainlinkŪ─Ū─Ąž│╔×ķ┴╦öĄ(sh©┤)ūųĮ╚┌Ą─▓ķ┐╦Īż┤„└¹ĪŻ╦¹éāśŗ(g©░u)Į©┴╦ūīŲõ╦¹╚╦Ą─│÷╩ųĖ³╚▌ęūĄ─╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻ

2019─ĻŻ¼Chainlink═Ų│÷┴╦Ųõų„ŠW(w©Żng)Ż¼─┐ś╦(bi©Īo)║▄║åå╬Ż║īó¾wė²┘É╩┬▒╚Ęų║═╠ņÜŌöĄ(sh©┤)ō■(j©┤)ī¦(d©Żo)╚ļEthereumŻ¼ūī╚╦éā┐╔ęįį┌▓╗ę└┘ćųąą─╗»▓®▓╩╣½╦ŠĄ─ŪķørŽ┬═ČūóūŃŪ“▒╚┘ÉĪŻ┴∙─Ļ║¾Ż¼─”Ė∙┤¾═©└¹ė├═¼śėĄ─╗∙ĄA(ch©│)įO(sh©©)╩®▀M(j©¼n)ąą┐ńµ£ć°é∙Į╗ęūĮY(ji©”)╦ŃŻ¼Č°├└┬ō(li©ón)ā”į┌─╗║¾³cŅ^šJ(r©©n)┐╔ĪŻ

Chainlink ĮŌøQ┴╦Crypto╩└Įń╦∙ų^Ą─Ī░ŅA(y©┤)čįÖCļyŅ}Ī▒Ż¼īŹļH╔ŽŠ═╩ŪBlockchain╚ń═¼öĄ(sh©┤)ūų╣┬ŹuŻ¼¤oĘ©┼c╚╬║╬╩┬╬’ī”įÆ╗“āA┬ĀĪŻ╚ń╣¹─ŃŽļūī─ŃĄ─ųŪ─▄║Ž╝sų¬Ą└╠O╣¹╣╔ārŻ¼╗“š▀┐░╦_╦╣ų▌ū“╠ņ╩ŪʱŽ┬ėĻŻ¼╗“š▀─│╚╦Ńyąą┘~æ¶└’╩ŪʱšµĄ─ėą╦¹éā┬ĢĘQĄ─├└į¬Ż¼─ŃŠ═ąĶę¬─│ĘN¢|╬„īó▀@ą®ą┼Žóé„╦═ĄĮBlockchain╔ŽĪŻ▀@éĆ¢|╬„Š═╩ŪŅA(y©┤)čįÖCŻ¼Č°Chainlinkš²╩Ū─ŪéĆ═╠╩╔┴╦╦∙ėąŲõ╦¹ŅA(y©┤)čįÖCĄ─ŅA(y©┤)čįÖCĪŻ

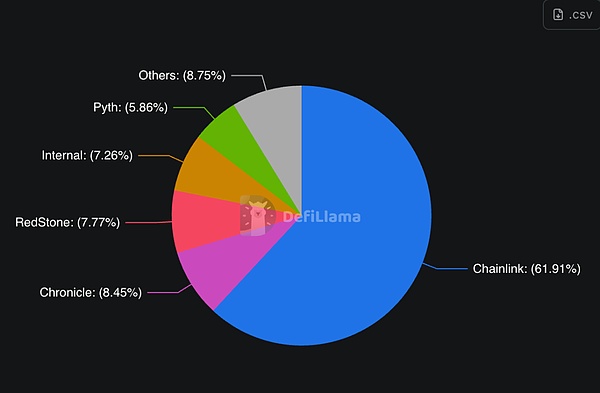

ChainlinkęčĮø(j©®ng)ų¦ō╬┴╦│¼▀^60%Ą─╚źųąą─╗»Į╚┌Ż©DeFiŻ®ārųĄŻ¼į┌Ethereum╔ŽĮėĮ³80%ĪŻļSų°é„Įy(t©»ng)┘Y«a(ch©Żn)▀węŲĄĮµ£╔ŽŻ¼╦³éāīóąĶę¬┼cDeFiŽÓ═¼Ą─╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻChainlink╩Ū╩ął÷Ž╚“ī(q©▒)Ż¼▓óŪęš²į┌śŗ(g©░u)Į©Ųõ╦¹ŲĮ┼_Č╝ū±čŁĄ─ś╦(bi©Īo)£╩(zh©│n)ĪŻ

ūī╬ęüĒĮŌßīę╗Ž┬▀@éĆ╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻ

ChainlinkūŅ│§▓ó╬┤┤“╦Ń│╔×ķ╚AĀ¢Įų┼cWeb3ų«ķgĄ─ś“┴║ĪŻĄ½į┌─│éĆĢr║“Ż¼é„Įy(t©»ng)Į╚┌ÖCśŗ(g©░u)ęŌūRĄĮę╗éĆå¢Ņ}Ż║╚ń╣¹─ŃŽļīóć°é∙Tokens╗»Ż¼─ŃąĶę¬ę╗ĘNĘĮĘ©ūC├„ć°é∙┤_īŹ┤µį┌Ż¼▓óŪęārųĄ╚ń─Ń╦∙šfĪŻ

ė┌╩Ū│÷¼F(xi©żn)┴╦ChainlinkĄ─ā”éõūC├„ŽĄĮy(t©»ng)Ż©ProofofReserveŻ®Ż¼┬ĀŲüĒ║▄Ė▀╝ēŻ¼Ą½īŹļH╔Žų╗╩Ūę╗ĘNĘŪ│ŻÅ═(f©┤)ļsĄ─ĘĮ╩ĮŻ¼ė├üĒūC├„─Ńø]ėąį┌ĖŃ▓┐Ęų£╩(zh©│n)éõĮ*“_*ŠųĪŻ

═╗╚╗ķgŻ¼├┐éĆų„ꬥ─ĘĆ(w©¦n)Č©Ä┼░l(f©Ī)ąą╔╠Č╝ąĶę¬▀@ĒŚĘ■äš(w©┤)Ż¼ę“×ķāHāHĖµįV╚╦éāĪ░ŽÓą┼╬ęéāŻ¼╬ęéāĮ^ī”ėą1000ā|├└į¬Ą─ć°é∙Ī▒ęčĮø(j©®ng)▓╗ūŃęįæ¬(y©®ng)ī”▒O(ji©Īn)╣▄ÖCśŗ(g©░u)┴╦Ż¼ė╚Ųõ╩Ūį┌Terra║═FTX╬ŻÖCų«║¾ĪŻ

Įėų°═Ų│÷┴╦┐ńµ£╗ź▓┘ū„ģf(xi©”)ūhŻ©CCIPŻ®Ż¼╦³į╩įS┘Y«a(ch©Żn)į┌▓╗═¼Blockchainų«ķgęŲäėĪŻ▀@Š═Ž±Į©įņ┴╦ę╗éĆ═©ė├ĘŁūgŲ„ĪŻ╦³Ä═ų·Ńyąą┐ńįĮBlockchain▒┌ēŠ▀M(j©¼n)ąą£Ž═©ĪŻŲõĮY(ji©”)╣¹╩ŪŻ¼─”Ė∙┤¾═©¼F(xi©żn)į┌┐╔ęįÅ─╦¹éāĄ─╦ĮėąEthereumŠW(w©Żng)Įj(lu©░)Ž“╣½╣▓SolanaŠW(w©Żng)Įj(lu©░)░l(f©Ī)╦═Tokens╗»┤µ┐ŅŻ¼Č°Chainlink│õ«ö(d©Īng)┴╦┐╔ą┼Ą─ą┼╩╣ĪŻ

Chainlink▀Ćśŗ(g©░u)Į©┴╦īŻķTÄ═ų·ÖCśŗ(g©░u)ū±╩žĘ©ęÄ(gu©®)Ą─╣żŠ▀ĪŻ

╦¹éāĄ─ą┬ūįäė╗»║ŽęÄ(gu©®)ę²ŪµŻ©ACEŻ®┐╔ęįūįäė╠Ä└Ē╩╣╝ė├▄Į╗ęū║ŽĘ©Ą─╦∙ėą▒O(ji©Īn)╣▄╬─Ģ°╣żū„ĪŻŽļį┌Blockchainų«ķgęŲäėTokens╗»┘Y«a(ch©Żn)Ż¼═¼Ģr▒Ż│ųĘ┤*Ž┤*ÕXŻ©AMLŻ®║ŽęÄ(gu©®)Īó┴╦ĮŌ─ŃĄ─┐═æ¶Ż©KYCŻ®“×ūC║═īÅėŗĖ·█ÖŻ┐ChainlinkĢ■ūįäė╠Ä└Ē╦∙ėą▀@ą®Ż¼┤_▒Ż├┐╣PĮ╗ęūČ╝Ę¹║Ž─Ń╦∙į┌╦ŠĘ©╣▄▌Āģ^(q©▒)Ą─╚╬║╬▒O(ji©Īn)╣▄ę¬Ū¾ĪŻ

▀@ūī╦¹éā═Ļ├└ĄžČ©╬╗ė┌╝┤īóĄĮüĒĄ─Tokens╗»Į╚┌└╦│▒ĪŻ├┐éĆŽļę¬ćLįćBlockchain╝╝ąg(sh©┤)Ą─ŃyąąĪó┘Y«a(ch©Żn)╣▄└Ē╣½╦Š║═š■Ė«ÖCśŗ(g©░u)╩ūŽ╚ąĶę¬ĮŌøQ║ŽęÄ(gu©®)å¢Ņ}ĪŻ

ChainlinkĄ─2025─Ļ╣╩╩┬ė╚Ųõę²╚╦ūó─┐ĪŻ

TuttleCapitalį┌1į┬Ę▌╔Ļšł┴╦╩ūų╗ChainlinkETFŻ©Į╗ęū╦∙Į╗ęū╗∙ĮŻ®Ż¼ŅA(y©┤)ėŗ├└ć°ūC╚»Į╗ęū╬»åTĢ■Ż©SECŻ®īóį┌2025─ĻŪ’╝Šū÷│÷øQČ©ĪŻĢrÖC┼c«ö(d©Īng)Ū░ų¦│ųCryptoĄ─▒O(ji©Īn)╣▄Łh(hu©ón)Š│═Ļ├└Ų§║ŽĪŻ

─”Ė∙┤¾═©Ą─Kinexys╩╣ė├Chainlink═Ļ│╔┴╦é„Įy(t©»ng)Ńyąą¾wŽĄ┼c╣½╣▓Blockchainų«ķg╩ūéĆ┐ńµ£žøŃyĮY(ji©”)╦ŃĪŻ

ų▐ļHĮ╗ęū╦∙Ż©IntercontinentalExchangeŻ®Ż¼╝┤╝~╝sūC╚»Į╗ęū╦∙Ą──Ė╣½╦ŠŻ¼š¹║Ž┴╦ChainlinköĄ(sh©┤)ō■(j©┤)┴„Ż©DataStreamsŻ®Ż¼īó═ŌģR║═┘FĮī┘öĄ(sh©┤)ō■(j©┤)ę²╚ļµ£╔ŽĪŻ«ö(d©Īng)╚½Ū“ūŅ┤¾Ą─ūC╚»Į╗ęū╦∙ąĶę¬ŅA(y©┤)čįÖC╗∙ĄA(ch©│)įO(sh©©)╩®ĢrŻ¼╦¹éā▀xō±┴╦ChainlinkĪŻ

╚f╩┬▀_(d©ó)┐©┼cChainlink║Žū„Ż¼╩╣Ųõ30ā|│ų┐©╚╦─▄ē“ų▒Įė┘Å┘ICryptoĪŻ«ö(d©Īng)ų¦ĖČ╠Ä└Ē╔╠ąĶę¬║ŽęÄ(gu©®)Ą─╝ė├▄╗∙ĄA(ch©│)įO(sh©©)╩®ĢrŻ¼╦¹éā▀xō±┴╦ChainlinkĪŻ

Chainlink═Ų│÷┴╦├└ć°╣╔╩ą║═ETFĄ─öĄ(sh©┤)ō■(j©┤)┴„Ż¼×ķ╠O╣¹Īó╠ž╦╣└Ł║═ś╦(bi©Īo)Ųš500ųĖöĄ(sh©┤)Ą╚╣╔Ų▒╠ß╣®īŹĢrārĖ±öĄ(sh©┤)ō■(j©┤)ĪŻ

░═╬„║═ŽŃĖ█Ą─ųąčļŃyąąš²į┌╩╣ė├Chainlink▀M(j©¼n)ąąčļąąCryptoŻ©CBDCŻ®įć³c║═┐ńµ£ĮY(ji©”)╦ŃīŹ“×ĪŻ«ö(d©Īng)š■Ė«ąĶę¬Blockchain╗∙ĄA(ch©│)įO(sh©©)╩®ĢrŻ¼╦¹éā▀xō±┴╦ChainlinkĪŻ

─Ż╩Į╩╝ĮK╚ńę╗Ż║«ö(d©Īng)ÖCśŗ(g©░u)Å─īŹ“×ļAČ╬▐D(zhu©Żn)Ž“╔·«a(ch©Żn)▓┐╩ĢrŻ¼╦¹éāś╦(bi©Īo)£╩(zh©│n)╗»Ąž▀xō±┴╦ChainlinkĪŻĮÄņėĪŌnÖCĄ─Ī░’w▌åĪ▒╔ŽŠĆ

8į┬Ę▌Ż¼Chainlinką¹▓╝┴╦ę╗éĆ├¹×ķĪ░Chainlinkā”éõĪ▒Ą─ėŗäØŻ¼╗∙▒Š╔Ž╩ŪChainlink░µĄ─╣╔Ų▒╗ž┘ÅėŗäØĪŻ╣½╦ŠīóŲõÅ─Ų¾śI(y©©)┐═æ¶Ż©─”Ė∙┤¾═©Īó╚f╩┬▀_(d©ó)┐©Īó╝~╝sūC╚»Į╗ęū╦∙Ż®─Ū└’½@Ą├Ą─┘Mė├Ż¼ė├ė┌į┌╣½ķ_╩ął÷╔Ž┘Å┘ILINKTokensĪŻ

ęįŽ┬╩Ū’w▌åĄ─▀\ū„ĘĮ╩ĮŻ║

Ą┌ę╗▓ĮŻ║Ų¾śI(y©©)×ķChainlinkĄ─öĄ(sh©┤)ō■(j©┤)┴„Īó┐ńµ£Ę■äš(w©┤)║═║ŽęÄ(gu©®)ĮŌøQĘĮ░ĖĖČ┘MĪŻ┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦ųxĀ¢╔wĪż╝{į·┴_Ę“Ż©SergeyNazarovŻ®┤_šJ(r©©n)Ż¼╦¹éāęčĮø(j©®ng)äō(chu©żng)įņ┴╦Ī░öĄ(sh©┤)ā|├└į¬Ą─╩š╚ļĪ▒Ż¼Ųõųąµ£Ž┬▓┐ĘųŽÓ«ö(d©Īng)┐╔ė^ĪŻ

Ą┌Č■▓ĮŻ║╦∙ėąĖČ┐ŅĪ¬Ī¬¤ošō╩ŪĘ©Č©žøÄ┼ĪóĘĆ(w©¦n)Č©Ä┼▀Ć╩ŪŲõ╦¹TokensĪ¬Ī¬Č╝═©▀^Ųõų¦ĖČ│ķŽ¾ŽĄĮy(t©»ng)Ż©PaymentAbstractionsystemŻ®ūįäė▐D(zhu©Żn)ōQ×ķLINKĪŻ

Ą┌╚²▓ĮŻ║ę╗▓┐ĘųLINK▀M(j©¼n)╚ļæ(zh©żn)┬įā”éõŻ¼▓óµié}ČÓ─ĻĪŻ

Ą┌╦─▓ĮŻ║ļSų°Ė³ČÓÖCśŗ(g©░u)īó┘Y«a(ch©Żn)Tokens╗»Ż¼ī”ChainlinkĘ■äš(w©┤)Ą─ąĶŪ¾į÷╝ėŻ¼«a(ch©Żn)╔·Ė³ČÓ╩š╚ļ║═Ė³ČÓLINKĄ─ūįäė╗ž┘ÅĪŻ

▀@éĆŽĄĮy(t©»ng)Ą─├└├Ņų«╠Äį┌ė┌Ż¼╦³īóLINKĄ─ąĶŪ¾ų▒Įė┼c¼F(xi©żn)īŹ╩└ĮńĄ─╔╠śI(y©©)▓╔ė├ÆņŃ^ĪŻé„Įy(t©»ng)╝ė├▄ĒŚ─┐ę└┘ćė┌═ČÖC╗“Ųõ╔·æB(t©żi)ŽĄĮy(t©»ng)ā╚(n©©i)Ą─Tokensą¦ė├ĪŻ

ūį═Ų│÷ā”éõėŗäØęįüĒŻ¼╦¹éāęčĮø(j©®ng)Ęe└█┴╦│¼▀^15╚féĆLINKTokensŻ¼ārųĄ╝s410╚f├└į¬ĪŻ▀@┐┤╦Ų▓╗ČÓŻ¼Ą½┐╝æ]ĄĮ░l(f©Ī)š╣▄ē█EĪŻ╦¹éāš²Å─įć³cĒŚ─┐▐D(zhu©Żn)Ž“═¼Ģrį┌ČÓéĆÖCśŗ(g©░u)▀M(j©¼n)ąą╔·«a(ch©Żn)▓┐╩ĪŻ

Chainlinkš²Å─öĄ(sh©┤)ō■(j©┤)╠ß╣®š▀č▌ūā?y©Łu)ķųxĀ¢╔wĪż╝{į·┴_Ę“╦∙ĘQĄ─Ī░Į╗ęūŽĄĮy(t©»ng)Ī▒ĪŻ¼F(xi©żn)┤·ÖCśŗ(g©░u)Į╗ęūąĶꬥ─▓╗āHāH╩ŪārĖ±öĄ(sh©┤)ō■(j©┤)Ż║

öĄ(sh©┤)ō■(j©┤)┴„Ż║ė├ė┌£╩(zh©│n)┤_Č©ār║═╣└ųĄ

┐ńµ£─▄┴”Ż║į┌▓╗═¼ŠW(w©Żng)Įj(lu©░)ų«ķgęŲäė┘Y«a(ch©Żn)

╔ĒĘ▌║═║ŽęÄ(gu©®)Ż║ØMūŃ▒O(ji©Īn)╣▄ę¬Ū¾

ā”éõūC├„Ż║“×ūCų¦│ų┘Y«a(ch©Żn)

ł¾Ėµ║═┐╔īÅėŗąįŻ║ØMūŃÖCśŗ(g©░u)▒O(ji©Īn)ČĮąĶŪ¾

Chainlink┐╔─▄╩Ū╬©ę╗ę╗╝ęį┌å╬ę╗š¹║Žųą╠ß╣®╦∙ėą▀@ą®Ę■äš(w©┤)Ą─╣®æ¬(y©®ng)╔╠ĪŻ«ö(d©Īng)ÖCśŗ(g©░u)Žļę¬Tokens╗»┘Y«a(ch©Żn)ĢrŻ¼╦¹éā┐╔ęįų╗┼cChainlink║Žū„Ż¼Č°▓╗╩ŪÅ─ČÓéĆ╣®æ¬(y©®ng)╔╠Ų┤£ÉĮŌøQĘĮ░ĖĪŻ

▀@╩╣╦¹éāį┌╝┤īóĄĮüĒĄ─Tokens╗»└╦│▒ųąš╝ō■(j©┤)¬Ü╠žĄž╬╗ĪŻš²╚ń╝{į·┴_Ę“į┌ūŅĮ³Ą─▓╔įLųąųĖ│÷Ż¼─┐Ū░╚½Ū“ų╗ėą▓╗ĄĮ1%Ą─┘Y«a(ch©Żn)▒╗Tokens╗»ĪŻ╝┤╩╣▀_(d©ó)ĄĮ5%Ż¼ę▓ęŌ╬Čų°š¹éĆCrypto╩ął÷īóöUÅł10▒ČĪŻ

▀@ę╗ÖCĢ■Ą─ęÄ(gu©®)─Ż┴Ņ╚╦š¾@ĪŻé„Įy(t©»ng)Į╚┌┤¾╝s┤·▒Ē500╚fā|├└į¬Ą─┘Y«a(ch©Żn)ĪŻChainlinkĄ─šō³c╩ŪŻ¼▀@ą®┘Y«a(ch©Żn)ųąĄ─┤¾ČÓöĄ(sh©┤)ūŅĮKīó▀węŲĄĮµ£╔ŽŻ¼Č°╦³éāČ╝ąĶę¬Chainlink─▄ē“╚½├µ╠ß╣®Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Ę■äš(w©┤)ĪŻBitcoin┼cTokens╗»Ą─Ęų┴č

ųxĀ¢╔wĪż╝{į·┴_Ę“╠ß│÷┴╦ę╗éĆĻP(gu©Īn)ė┌Crypto╬┤üĒ░l(f©Ī)š╣Ą─ę²╚╦ūó─┐Ą─šō³cĪŻBitcoin┐╔─▄Ģ■į┌▓╗ĘĆ(w©¦n)Č©ĢrŲ┌▓ČūĮ▒▄ļUąĶŪ¾Ż¼┐╔─▄▀_(d©ó)ĄĮöĄ(sh©┤)╚fā|├└į¬Ą─ārųĄĪŻĄ½Tokens╗»┘Y«a(ch©Żn)īóęįÄūéĆöĄ(sh©┤)┴┐╝ēĄ─ęÄ(gu©®)─Ż│¼▀^BitcoinĪŻ

Bitcoinū„×ķöĄ(sh©┤)ūų³SĮŻ¼╬³ę²┴╦─Ūą®į┌▓╗┤_Č©ĢrŲ┌īżŪ¾ĘŪŽÓĻP(gu©Īn)┘Y«a(ch©Żn)Ą─═Č┘Yš▀ĪŻTokens╗»┘Y«a(ch©Żn)╩Ū¼F(xi©żn)ėąĮ╚┌«a(ch©Żn)ŲĘĄ─Ė³Ė▀ą¦░µ▒ŠŻ¼▀@ą®«a(ch©Żn)ŲĘĄ─ārųĄęč▀_(d©ó)öĄ(sh©┤)░┘╚fā|├└į¬ĪŻ

«ö(d©Īng)ų„ÖÓ(qu©ón)žöĖ╗╗∙Į║═B(y©Żng)└Ž╗∙ĮĘų┼õĄĮ╝ė├▄┘Y«a(ch©Żn)ĢrŻ¼╦³éā▓╗Ģ■īó50%═Č┘Yė┌BitcoinĪŻ╦³éāĢ■ŠS│ų░³└©╣╔Ų▒Īó╔╠ŲĘĪóé∙╚»║═Ę┐Ąž«a(ch©Żn)Ą─ČÓį¬╗»═Č┘YĮM║ŽĪ¬Ī¬ų╗╩ŪęįTokens╗»ą╬╩Į┤µį┌ĪŻTokens╗»┘Y«a(ch©Żn)Ą─Øōį┌╩ął÷╩Ūš¹éĆé„Įy(t©»ng)Į╚┌¾wŽĄĪŻ

▀@ę╗▐D(zhu©Żn)ūāīóÅ─Ė∙▒Š╔ŽĖ─ūā╬ęéāī”Ī░CryptoĪ▒Ą─Č©┴xĪŻ╝ė├▄ŅI(l©½ng)ė“?q©▒)ó▓╗į┘ė╔Bitcoin║═EthereumĄ╚CryptoČ©┴xŻ¼Č°╩Ūė╔é„Įy(t©»ng)┘Y«a(ch©Żn)Ą─Tokens╗»░µ▒ŠČ©┴xĪŻChainlinkš²Č©╬╗×ķ▀@ę╗▐D(zhu©Żn)ą═ųą▓╗┐╔╗“╚▒Ą─╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻ╣®æ¬(y©®ng)äėæB(t©żi)

LINKĄ─┴„═©╣®æ¬(y©®ng)┴┐Å─2021─ĻĄ─4.7ā|éĆTokensį÷╝ėĄĮĮ±╠ņĄ─6.8ā|éĆŻ¼į÷ķL┴╦44%Ż¼▀@┐┤ŲüĒ┴Ņ╚╦ō·(d©Īn)ænŻ¼ų▒ĄĮ─Ń┴╦ĮŌ▀@ą®TokensĄ─ė├═ŠĪŻ

▀@2.1ā|éĆTokensĄ─ŽĪßī×ķCryptoÜv╩Ę╔ŽūŅ╝ż▀M(j©¼n)Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)╠ß╣®┴╦┘YĮĪŻ

╣®æ¬(y©®ng)öUÅł▒Š┘|(zh©¼)╔Ž╩ŪChainlinkĄ─A▌åĪóB▌å║═C▌å╚┌┘YŻ¼ų╗▓╗▀^╦¹éāø]ėąīó╣╔ÖÓ(qu©ón)Į╗Įo’L(f©źng)ļU═Č┘Y╚╦Ż¼Č°╩Ū═©▀^│÷╩█TokensüĒ┘Yų·ķ_░l(f©Ī)ĪŻ┼·įuš▀ĘQų«×ķŽĪßīŻ¼ų¦│ųš▀ätĘQų«×ķ▒žę¬Ą─═Č┘YĪŻ

Ė∙ō■(j©┤)TokenomistöĄ(sh©┤)ō■(j©┤)Ż¼LINK┐é╣®æ¬(y©®ng)Ą─41%Ż©4.119ā|éĆTokensŻ®╚į╚╗╠Äė┌µiČ©ĀŅæB(t©żi)Ż¼ø]ėąėŗäØųąĄ─ĮŌµi╩┬╝■ĪŻ▀@▒Ē├„ų„ꬥ─ŽĪßīļAČ╬┐╔─▄ęčĮø(j©®ng)▀^╚źŻ¼┤¾ČÓöĄ(sh©┤)Üv╩ĘĮŌµi░l(f©Ī)╔·į┌2018-2022─ĻĄ─ķ_░l(f©Ī)Ų┌ķgĪŻ

2025─Ļ8į┬═Ų│÷Ą─æ(zh©żn)┬įā”éõÅ─Ė∙▒Š╔ŽĖ─ūā┴╦▀@ĘNäėæB(t©żi)ĪŻ

41%Ą─Tokens╚į▒╗µiČ©Ż¼ø]ėąėŗäØĮŌµi

æ(zh©żn)┬įā”éõäō(chu©żng)įņ┴╦│ų└m(x©┤)Ą─┘Å┘Iē║┴”

ā¶ą¦æ¬(y©®ng)╚ĪøQė┌Ų¾śI(y©©)╩š╚ļį÷ķL┼c╬┤üĒĮŌµiøQ▓▀Ą─ŲĮ║Ō

įńŲ┌Ęe└█öĄ(sh©┤)ō■(j©┤)’@╩Šā”éõ│ų└m(x©┤)į÷ķL

▀@éĆĢrÖCäō(chu©żng)įņ┴╦ę╗éĆėą╚żĄ─▐D(zhu©Żn)š█³cĪŻ╣®æ¬(y©®ng)į÷ķL×ķ╚ńĮ±«a(ch©Żn)╔·öĄ(sh©┤)ā|├└į¬Ų¾śI(y©©)╩š╚ļĄ─╗∙ĄA(ch©│)įO(sh©©)╩®╠ß╣®┴╦┘YĮĪŻ▀@ą®╩š╚ļĘ┤▀^üĒ×ķæ(zh©żn)┬įā”éõ╠ß╣®┘YĮŻ¼į┌ÖCśŗ(g©░u)▓╔ė├╝ė╦┘ĢręŲ│²┴„═©ųąĄ─TokensĪŻ

▀^╚źÄū─Ļ┐┤╦Ų┐┤Ą°Ą─ŽĪßī│╔×ķ┴╦2025─Ļ╝░╬┤üĒ│ų└m(x©┤)ąĶŪ¾Ą─╗∙╩»ĪŻīŻūóė┌╣®æ¬(y©®ng)öUÅłĄ─═Č┘Yš▀║÷┬į┴╦š²į┌Į©įO(sh©©)Ą─╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻāHĻP(gu©Īn)ūó«ö(d©Īng)Ū░╗ž┘Å┴┐Ą─═Č┘Yš▀┐╔─▄Ģ■Õe▀^øQČ©╬┤üĒĘe└█╦┘Č╚Ą─╩š╚ļ▄ē█EĪŻ

▀@ę╗Ūąę²│÷┴╦ę╗éĆå¢Ņ}ĪŻ

«ö(d©Īng)╗∙ĄA(ch©│)įO(sh©©)╩®īėūāĄ├▒╚▀\ąąį┌Ųõ╔ŽĄ─æ¬(y©®ng)ė├Ė³ėąārųĄĢrŻ¼Ģ■░l(f©Ī)╔·╩▓├┤Ż┐

2025─ĻŻ¼ChainlinkĄ─┐éārųĄµiČ©Ż©TVSŻ®į┌╚źųąą─╗»Į╚┌ģf(xi©”)ūhĪóTokens╗»┘Y«a(ch©Żn)║═┐ńµ£╗∙ĄA(ch©│)įO(sh©©)╩®ųą╝żį÷ų┴│¼▀^930ā|├└į¬ĪŻ╦¹éā?y©Łu)ķö?sh©┤)Ū¦éĆDeFiģf(xi©”)ūh╠ß╣®öĄ(sh©┤)ō■(j©┤)┴„ĪŻ╦¹éā╩Ūūīé„Įy(t©»ng)ŃyąąćLįć╣½╣▓BlockchainĄ─ś“┴║╝╝ąg(sh©┤)ĪŻ╦¹éāš²į┌śŗ(g©░u)Į©øQČ©──ą®╝ė├▄æ¬(y©®ng)ė├║ŽĘ©Īó──ą®▓╗║ŽĘ©Ą─║ŽęÄ(gu©®)╣żŠ▀ĪŻ

▀@930ā|├└į¬▓╗╩Ū╗∙ĄA(ch©│)įO(sh©©)╩®Ą─ārųĄĪ¬Ī¬╦³═Ļ╚½ę└┘ćė┌Chainlink╗∙ĄA(ch©│)įO(sh©©)╩®Ą─æ¬(y©®ng)ė├ārųĄĪŻ╗∙ĄA(ch©│)įO(sh©©)╩®╩ŪChainlinkĄ─ŅA(y©┤)čįÖCŠW(w©Żng)Įj(lu©░)ĪóöĄ(sh©┤)ō■(j©┤)┴„║═┐ńµ£Ž¹ŽóŽĄĮy(t©»ng)ĪŻ

Ą½╚ń╣¹Chainlink├„╠ņŽ¹╩¦Ż¼▀@930ā|├└į¬ųąėąČÓ╔┘Ģ■ūāĄ├ę╗╬─▓╗ųĄŻ┐ėąČÓ╔┘DeFiģf(xi©”)ūhĢ■═Żų╣▀\ū„Ż┐ėąČÓ╔┘Tokens╗»┘Y«a(ch©Żn)Ģ■╩¦╚źārĖ±öĄ(sh©┤)ō■(j©┤)Ż┐

┤░Ė╩ŪŻ║┤¾▓┐ĘųĪŻ▀@▒Ē├„╗∙ĄA(ch©│)įO(sh©©)╩®┐╔─▄ęčĮø(j©®ng)▒╚æ¬(y©®ng)ė├Ė³ėąārųĄŻ¼╝┤╩╣╩ął÷╔ą╬┤ęŌūRĄĮ▀@ę╗³cĪŻ

╦¹éāį┌╝ė├▄ŅI(l©½ng)ė“ųąūāĄ├ŽĄĮy(t©»ng)ąįųžę¬Ż¼▀@ĘNĄž╬╗║▄╔┘ėąģf(xi©”)ūh─▄ē“?q©▒)Ź¼F(xi©żn)ĪŻŠW(w©Żng)Įj(lu©░)ą¦æ¬(y©®ng)’@Č°ęūęŖŻ║įĮČÓĄ─ÖCśŗ(g©░u)╩╣ė├ChainlinkŻ¼Ųõ╦¹ÖCśŗ(g©░u)Š═įĮŽļ╩╣ė├ChainlinkŻ¼ę“×ķŲõ╦¹╦∙ėą╚╦Č╝ęčĮø(j©®ng)į┌╩╣ė├ChainlinkĪŻ

į┌╝ė├▄ŅI(l©½ng)ė“Ż¼«ö(d©Īng)├┐éĆ╚╦Č╝ąĶꬎÓ═¼Ą─ĄūīėĘ■äš(w©┤)ĢrŻ¼ŠW(w©Żng)Įj(lu©░)ą¦æ¬(y©®ng)Ģ■ūį╬ęÅŖ╗»ĪŻįĮČÓĄ─ÖCśŗ(g©░u)╩╣ė├ChainlinkŻ¼Ųõ╦¹ÖCśŗ(g©░u)Š═įĮŽļ╩╣ė├Ż¼ę“×ķŲõ╦¹╦∙ėą╚╦Č╝ęčĮø(j©®ng)į┌╩╣ė├ChainlinkĪŻ╩š╚ļŠ▀ėąš│ąįŻ¼ę“×ķ¤ošō──ą®æ¬(y©®ng)ė├│╔╣”╗“╩¦öĪŻ¼╗∙ĄA(ch©│)įO(sh©©)╩®Č╝Ģ■│ų└m(x©┤)½@Ą├┘Mė├ĪŻDeFiģf(xi©”)ūhüĒüĒ╚ź╚źŻ¼Ą½ų¦│ų╦∙ėą▀@ą®ģf(xi©”)ūhĄ─öĄ(sh©┤)ō■(j©┤)īė│ų└m(x©┤)╩š╚Ī┘Mė├ĪŻæ¬(y©®ng)ė├╩Ū╔╠ŲĘŻ¼╗∙ĄA(ch©│)įO(sh©©)╩®╩Ūē┼öÓĪŻČ°ē┼öÓŻ¼╬ęéāų¬Ą└Ż¼═∙═∙Ģ■▓Č½@╔·æB(t©żi)ŽĄĮy(t©»ng)ųą┤¾▓┐ĘųĄ─ārųĄĪŻĄž╗∙╔ŽĄ─┴č┐p

Ą½ūī╬ęéā╠╣š\Ąžėæšō┐╔─▄│÷¼F(xi©żn)Ą─å¢Ņ}Ż¼ę“×ķChainlinkĄ─┐┤Øqšō³c╝┘įO(sh©©)┴╦║▄ČÓ┐╔─▄▓╗Ģ■ė└▀h(yu©Żn)│╔┴óĄ─╩┬ŪķĪŻ

Ą┌ę╗éĆå¢Ņ}╩ŪŻ¼ŅA(y©┤)čįÖCŠW(w©Żng)Įj(lu©░)į┌╝╝ąg(sh©┤)╔Žļyęįśŗ(g©░u)Į©ĪŻĄ½ļy³c▓╗į┌ė┌▄ø╝■Ż¼Č°į┌ė┌ūī╦∙ėą╚╦═¼ęŌ╩╣ė├─ŃĄ─░µ▒ŠĪŻChainlinkĄ─ūo(h©┤)│Ū║ė╩ŪŠW(w©Żng)Įj(lu©░)ą¦æ¬(y©®ng)║═Ž╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼Č°▓╗╩Ū─│ĘN▓╗┐╔ėŌįĮĄ─╝╝ąg(sh©┤)▒┌ēŠĪŻ╣╚ĖĶ║═üå±R▀d╚ń╣¹įĖęŌŻ¼├„╠ņŠ═─▄śŗ(g©░u)Į©ĖéĀÄąįĄ─ŅA(y©┤)čįÖCĘ■äš(w©┤)ĪŻ╬ó▄øę▓╩Ū╚ń┤╦ĪŻ╚╬║╬ōĒėąā×(y©Łu)ąŃ╣ż│╠łF(tu©ón)ĻĀĄ─┤¾ą═įŲ╠ß╣®╔╠Č╝┐╔ęįĪŻ

Ą┌Č■éĆå¢Ņ}╩Ū▒O(ji©Īn)╣▄▓Č½@’L(f©źng)ļUĪŻChainlinkūāĄ├╚ń┤╦ŽĄĮy(t©»ng)ąįųžę¬Ż¼ęįų┴ė┌╚ń╣¹╦³╩¦öĪŻ¼Tokens╗»Į╚┌¾wŽĄĄ─║▄┤¾ę╗▓┐Ęųę▓Ģ■ļSų«▒└ØóĪŻ▀@š²╩Ūūī▒O(ji©Īn)╣▄ÖCśŗ(g©░u)ĖąĄĮŠoÅłĄ─Ī░┤¾ĄĮ▓╗─▄Ą╣Ī▒Ą─ŪķørĪŻ╚ń╣¹─│╬╗ģóūhåTęŌūRĄĮę╗╝ęø]ėąš■Ė«▒O(ji©Īn)╣▄Ą─╦ĮĀI╣½╦Š┐žųŲų°öĄ(sh©┤)╚fā|Tokens╗»┘Y«a(ch©Żn)Ą─öĄ(sh©┤)ō■(j©┤)┴„Ż¼Ģ■░l(f©Ī)╔·╩▓├┤Ż┐Chainlink┐╔─▄Ģ■═╗╚╗░l(f©Ī)¼F(xi©żn)ūį╝║├µ┼R▒O(ji©Īn)╣▄ĻP(gu©Īn)ūóŻ¼▀@ĘNĻP(gu©Īn)ūóĢ■ūīė»└¹śI(y©©)äš(w©┤)ūā│╔║ŽęÄ(gu©®)ž¼ē¶ĪŻ

Ą┌╚²éĆå¢Ņ}╩ŪTokens╗»╝┘įO(sh©©)ĪŻChainlinkĄ─š¹éĆārųĄų„Åłę└┘ćė┌é„Įy(t©»ng)Į╚┌ęį┤¾ęÄ(gu©®)─Ż▀węŲĄĮµ£╔ŽĪŻĄ½╚ń╣¹ø]ėą─žŻ┐╚ń╣¹ŃyąąøQČ©╦¹éāĄ─╦ĮėąBlockchainęčĮø(j©®ng)ūŃē“║├Ż¼▓╗ąĶę¬┼c╣½╣▓µ£Į╗╗źį§├┤▐kŻ┐╚ń╣¹▒O(ji©Īn)╣▄Łh(hu©ón)Š│░l(f©Ī)╔·ūā╗»Ż¼╩╣Tokens╗»ūāĄ├Ė³ļyČ°▓╗╩ŪĖ³╚▌ęūį§├┤▐kŻ┐Chainlink×ķę╗éĆ┐╔─▄▓╗Ģ■░l(f©Ī)╔·Ą─╬┤üĒśŗ(g©░u)Į©┴╦╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻ

Ą┌╦─éĆå¢Ņ}╩ŪüĒūį╦¹éā╦∙Ę■äš(w©┤)ī”Ž¾Ą─ĖéĀÄĪŻ─”Ė∙┤¾═©¼F(xi©żn)į┌į┌╩╣ė├ChainlinkŻ¼Ą½─”Ė∙┤¾═©ę▓ėąöĄ(sh©┤)Ū¦├¹╣ż│╠Ĥ║═öĄ(sh©┤)╩«ā|├└į¬Ą─čą░l(f©Ī)ŅA(y©┤)╦ŃĪŻ╦¹éāøQČ©ūį╝║śŗ(g©░u)Į©ŅA(y©┤)čįÖCŽĄĮy(t©»ng)Ż¼Č°▓╗╩Ūė└▀h(yu©Żn)Ž“Chainlinkų¦ĖČ┘Mė├ąĶę¬ČÓķLĢrķgŻ┐▀@éĆå¢Ņ}═¼śė▀mė├ė┌├┐ę╗éĆćLįćTokens╗»Ą─┤¾ą═Ńyąą║═┘Y«a(ch©Żn)╣▄└Ē╣½╦ŠĪŻ

ūŅ║¾ę╗éĆå¢Ņ}╩ŪŻ¼╚╬║╬ųąķg╝■╣½╦Š─▄ʱķLŲ┌▒Ż│ųČ©ār─▄┴”ĪŻÜv╩Ę▒Ē├„Ż¼╗∙ĄA(ch©│)įO(sh©©)╩®īė═∙═∙Ģ■ļSĢrķg╔╠ŲĘ╗»ĪŻ╗ź┬ō(li©ón)ŠW(w©Żng)Å─░║┘FĄ─ō▄╠¢Ę■äš(w©┤)ķ_╩╝Ż¼ūŅĮKūā│╔┴╦╔╠ŲĘ╗»Ą─īÆĦĪŻįŲėŗ╦ŃÅ─üå±R▀dĄ─Ė▀ār╩š┘Mķ_╩╝Ż¼ūŅĮKūā│╔┴╦ČÓ╝ę╣®æ¬(y©®ng)╔╠į┌│╔▒Š╔ŽĖéĀÄĪŻ×ķ╩▓├┤ŅA(y©┤)čįÖCŠW(w©Żng)Įj(lu©░)Ģ■▓╗═¼Ż┐

Chainlinkč║ūóė┌╦¹éā┐╔ęįė└▀h(yu©Żn)▒Ż│ųŠW(w©Żng)Įj(lu©░)ą¦æ¬(y©®ng)║═▐D(zhu©Żn)ōQ│╔▒ŠĪŻ▀@╩Ū┐╔─▄Ą─Ż¼Ą½▀@ĘNč║ūó═∙═∙ėąą¦Ż¼ų▒ĄĮ═╗╚╗╩¦ą¦ĪŻ

Ą½Š═─┐Ū░Č°čįŻ¼▀@éĆ│╔╣”░Ė└²┐┤ŲüĒ┼cCryptoįŁ▒ŠįO(sh©©)ŽļĄ─╚źųąą─╗»Īó╚źųąĮķ╗»Ą─Į╚┌¾wŽĄĮž╚╗▓╗═¼ĪŻŽÓĘ┤Ż¼╦³┐┤ŲüĒĖ³Ž±╩Ūę╗éĆōĒėąĖ³═Ļ╔ŲAPIĄ─┼fŽĄĮy(t©»ng)ĪŻŃyąąę└╚╗╩ŪŃyąąŻ¼▒O(ji©Īn)╣▄ÖCśŗ(g©░u)ę└╚╗╩Ū▒O(ji©Īn)╣▄ÖCśŗ(g©░u)Ż¼┘YĮę└╚╗į┌š■Ė«┐╔ęį┐žųŲĄ─ÖCśŗ(g©░u)ųą┴„äėĪŻ

Chainlinkø]ėą╚Ī┤·é„Įy(t©»ng)Į╚┌ŽĄĮy(t©»ng)ĪŻ╦¹éāśŗ(g©░u)Į©┴╦ūīé„Įy(t©»ng)Į╚┌ŽĄĮy(t©»ng)─▄ē“Ī░šfBlockchainšZčįĪ▒Ą─ĘŁūgīėĪŻ¼F(xi©żn)į┌Ż¼ļSų°▀@éĆĘŁūgīėūāĄ├▓╗┐╔╗“╚▒Ż¼Crypto╩Ūį┌╚źųąą─╗»Į╚┌Ż¼▀Ć╩ŪāHāH×ķ╝»ųą╗»Į╚┌╠ß╣®┴╦Ė³║├Ą─╣żŠ▀Ż¼╚į╚╗▓╗ŪÕ│■ĪŻ