Åô¥Æóô¥ÆûÉÑøó¤ëÝO(ji´Àn)¿ÉøóÑ࣪çA(ch´°)îŃ¢È´Ø£Èˋ

æ¼íÔȤFinTaxCarltonØ£ÀÂØ»îå

Åô¥Æóôæ¼Õà¨ú·øÄ؈çὊH§ÞàÖøÅÅáȘÕLóÖØåÚØåÕ_ñéçáòÅ—(ch´Èng)Ùh(hu´Ân)ƒ°À§Àà¨çáñ´ôèµwüç¤ë¡ÔÅÏçáÝO(ji´Àn)¿É¥É(g´¯u)ö■Ø»ø½à¨ú·ìY݃éc(chu´Êng)ÅôêÎê¢Àȧ■áõȘŠSø½ç(sh´Ç)æøìYÛa(ch´Èn)¤ëBlockchain¥¥Åg(sh´Ç)çᢚùì¯l(f´À)í¿È˜Ô@檰úòŽ¥ØØýøÞu°èÕä¨çÄ ^(q´Ý)¥ÆûÉìYÛa(ch´Èn)çáøÄ؈ť~ÀÈÔ@âÿý£H RƒÜêùǵꢰ¾(chu´Êng)¿¨ùƒ¤ë½ŠH§£Øæó§é_(t´Âi)ȘØýö■Ø»êùC(j´ˋ)(g´¯u)ëÑìYíÔÀÂ¥¥Åg(sh´Ç)Õ_¯l(f´À)íÔ¤ëí±ýÔøóÑ´íÔåÖÇùä§ù¼ç(sh´Ç)æø§ÞàÖçáöÇÚÀÈåÖÑÁ刣₤òÅ—(ch´Èng)ÅÒúµécñeOí±ýÔøÏ°øçáëóÆ(d´¯ng)üôȘÅô¥Æóôçá¥ÆûÉèºB(t´Êi)í»øÞý§æÔü·°èòšÀÈ

¡ª±(j´Ç)IndependentReserveCryptocurrencyIndex(IRCI)Singapore2025µ(b´Êo)¡ÌȘÅô¥ÆóôçáCryptoíJ(r´´n)øˆÑàØîÔ_(d´Â)vòñÅô¡ÔȘ94%çáòÉåLíÔêù§ãøêèìØ£ñN¥ÆûÉìYÛa(ch´Èn)Ș29%å½ÚÆÅ¥ÆûÉìYÛa(ch´Èn)ȘóðøÅ68%çá¥ÆûÉëÑìYíÔ°øÆÅBitcoinȘ46%彧(j´ˋng)£·í»åÖ°øÆÅñ(w´Ïn)Ñ´éȘñ(w´Ïn)Ñ´éçá(sh´ˆ)ŠHøϡѤë¢Óƒ°ßD(zhu´Èn)ì~çàò¿ÆûÝàâ»ØîÔ_(d´Â)53%ÀÈÇùëãȘ57%çá¥ÆûÉìYÛa(ch´Èn)°øÆÅíÔüÁÅé¥ÆûÉÅÅI(y´´)ÂåÖöÇÚ(sh´ˆ)˜F(xi´Ên)ø¼ê¼£₤Ș58%çῨݤ¶Æ¾ÔM(j´˜n)Ø£ý§û¼Ç_í±¡ÛÝO(ji´Àn)¿ÉÀÙÀÙÔ@Åˋç(sh´Ç)±(j´Ç)¿ýë˜ûÒâL°—Ø£(g´´)íJ(r´´n)øˆVñ¤Àˆ(y´ˋng)ÆûÑÁåˆúØÎ(du´˜)ÝO(ji´Àn)¿ÉÆÅû¼Ç_ŸA(y´Ç)óÖçáòÅ—(ch´Èng)ÀÈ

åÖÇùÝ°ƒ¯üôȘâÚ§ãÅô¥ÆóôçáCryptoÑøóécÝO(ji´Àn)¿Éµwüçý£Hòúñ´ôè¤üØ(gu´ˋ)ÆûÌçáÅÒ؈Ș¡■òúÑÇýšòÅ—(ch´Èng)¯l(f´À)í¿?ji´Î)êΤëÿL(f´Ëng)ŠU(xi´Èn)¡þƒøçáõP(gu´Àn)ÌIÀÈ݃îŃ¢Âºâ@£ªçA(ch´°)Ñøó¤ëÝO(ji´Àn)¿É¢·¥Éèlø¼ƒÈ˜°ò˜F(xi´Ên)Åô¥Æóô¥ÆûÉèºB(t´Êi)øÅøóÑàécòÅ—(ch´Èng)çá£ËÆ(d´¯ng)ȘÕëÑìYíÔúÍöºûÒâLÅô¥Æóô¥ÆûÉÅÅI(y´´)˜F(xi´Ên) ŸÈ˜ØåóÖÕèäI(y´´)QýÔäÿˋ¢è¢¢Øâ±(j´Ç)ÀÈѱÀÂÝO(ji´Àn)¿É¢·¥É

¤ÉÑÁr(sh´ˆ)¤·È˜Cryptoëªëª¯ÕŠSø½ÿL(f´Ëng)ŠU(xi´Èn)çàå~أ똰—˜F(xi´Ên)ÀÈécÑÁç(sh´Ç)ùƒñ´ï ^(q´Ý)ý£ë˜È˜àÓû⽡¼øïøÛÕgÎ(du´˜)ÆÖCryptoÆň(d´ý)äÄÝO(ji´Àn)¿ÉØ(gu´ˋ)ѴȘÅô¥ÆóôçáCryptoÝO(ji´Àn)¿ÉµwüçØåóðúÍöºÅåécó§¤ãÅåø½ñQÀÈŠmà£Î(du´˜)ÆÖåSÑÁWeb3¿¨ùƒÚífȘåÖÅô¥Æóô¨@çûüÁõP(gu´Àn)ìYì|(zh´˜)écéóííýÂñúØæòôȘç¨í»Ø·?y´Ên)ÕÇùȘÅô¥Æóô݃ëêWeb3óµI(y´´)çáÿL(f´Ëng)ŠU(xi´Èn)çûç§û¼ÿ@¢ÄøóÀÈ

åÖÅô¥ÆóôȘ¥ÆûÉìYÛa(ch´Èn)çáÑí(w´Ç)éc§ÞàÖÝO(ji´Àn)¿ÉñøeÆèÅô¥ÆóôÑí(w´Ç)ƒøÈ´InlandRevenueAuthorityofSingapore,IRASÈˋécÅô¥Æóô§ÞàÖ¿ÉâÚƒøÈ´MonetaryAuthorityofSingapore,MASÈˋí¿Õ_ÀÈ

CryptoçáÑí(w´Ç)í¼¿Éø¼ØˆÆèIRASÄ(f´Ç)Ä(z´Î)ÀÈæ¼Õ½¥ØÑí(w´Ç)ø¼¿ÉC(j´ˋ)õP(gu´Àn)ȘIRASøóÑ´ýÂôð(sh´ˆ)èÌ¥¯¥ÆûÉìYÛa(ch´Èn)çáùªçûÑécèäóñécñ±í(w´Ç)ÑÈ´GSTÈˋçàí±ýÔȘ¤ÙèwóµI(y´´)éc(g´´)àùåÖ°øÆÅÀ§£ØæÀÂøÏ¡ÑÀ¯l(f´À)ÅÅçࡼŸ£ŸÆ(d´¯ng)øÅçá¥{Ñêxí(w´Ç)ÀÈIRASØî¯l(f´À)ý¥ÑÁñïÈÕTçáe-TaxGuideÈ´ŠæÆÑí(w´Ç)ø¡áüÈˋȘñøeÃÎ(du´˜)ç(sh´Ç)æøTokensçáùªçûÑäâÚ¤ëç(sh´Ç)æøøÏ¡ÑTokensçáGSTäâÚȘû¼Ç_ý£ë˜ŸÅëTokensÈ´øÏ¡ÑÅëÀÂÅÏÆûÅëÀÂæCà₤ÅëÈˋçáÑí(w´Ç)ñøŸÀˆ(y´ˋng)Ñòô¥±¥¯Æ(j´˜)ÑåÙtÀÈë˜r(sh´ˆ)ȘIRASÔ ¢Ÿ^ëóÔM(j´˜n)¥ÆûÉìYÛa(ch´Èn)µ(b´Êo)¡Ì¢·¥ÉÈ´CARFÈˋåÖ݃½çá(sh´ˆ)òˋȘåÖ¢Óƒ°Ñí(w´Ç)Åéü§£Qøůl(f´À)]¤ùÅáæ¼ÆûÀÈ

MASø¼Øˆ(sh´ˆ)ÅÅÎ(du´˜)Cryptoçá§ÞàÖÝO(ji´Àn)¿ÉÁ(qu´Ân)Șóðý£H°Åº(d´Àn)ø½øÅîŠÐyÅÅçá¿ÎáÉȘØýæ¼Õ§ÞàÖI(y´´)¤ëøÏ¡Ññ±í(w´Ç)çáƒC¤üÝO(ji´Àn)¿ÉC(j´ˋ)(g´¯u)ȘÎ(du´˜)¥ÆûÉìYÛa(ch´Èn)üÁõP(gu´Àn)I(y´´)í(w´Ç)çáåS¢èÀ¤üØ(gu´ˋ)écÿL(f´Ëng)ŠU(xi´Èn)¢ÄøóƒÔÆÅøÄ؈ƯÚÀÈàÓMASÎ(du´˜)ç(sh´Ç)æøøÏ¡ÑTokensñ±í(w´Ç)èäÈ´DPTSPÈˋçáéóíí؈úµØ奯Î(du´˜)ñ(w´Ïn)Ñ´éçáÝO(ji´Àn)¿É¢·¥ÉȘѥ±(hu´˜)Õg§ÆƯÚüÁõP(gu´Àn)I(y´´)í(w´Ç)çáÑí(w´Ç)äâÚñ§ò§¤ë¤üØ(gu´ˋ)ôñ§ÀÈà»ÀÂÅô¥Æóô¥ÆûÉÑøó£ªçA(ch´°)îŃ¢

Åô¥ÆóôÑøóØå§Y(ji´Î)(g´¯u)¤ÀÂÑ£ª¥₤øÅѽø½ñQȘóðæŸë£°—çáäÄí¼òúåÖà¨ú·ñѺà(n´´i)ý£í¼òíìY݃â«çûÑȘýÂØîàÀü«ÔzÛa(ch´Èn)Ѥëì(z´´ng)écÑÀÈÔ@ØãöÑø½È˜åÖÅô¥ÆóôȘìYÛa(ch´Èn)r(ji´Ê)øççáè»øç݃èÚë´°Èý£(g´¯u)°èˆ(d´ý)êÂçá¥{Ñòô¥±È˜òúñþí¼ÑàÀQÆÖ§£ØæçáÅåì|(zh´˜)¤ëŸlôòÀÈ¥ÆøÛÅô¥ÆóôùªçûÑôòüÁÎ(du´˜)ï^çëȘóðÑòíøóÑàåÖÝÈ°øÄ(c´Âi)í±òíàŠñ(w´Ïn)Ñ´çáë˜r(sh´ˆ)ȘØÁÎ(du´˜)ìY݃ê¼Æ(d´¯ng)¤ë(chu´Êng)Åô£ŸÆ(d´¯ng)ÝÈ°øêùï^¡Ôçá¯■àïÑàÀÈ

åÖÔ@Ø£øóÑࢷ¥ÉüôȘÅô¥ÆóôÎ(du´˜)¥ÆûÉìYÛa(ch´Èn)çáínÑñѺüÁÎ(du´˜)¥₤øÅȘ¤ùÅáÕùªçûѤëèäóñécñ±í(w´Ç)ÑèǵÑñNÀÈú¯íÔà(c´´)øÄÆÖÎ(du´˜)§(j´ˋng)°ÈÅ壷ƒÔðèäI(y´´)Ååì|(zh´˜)çá¥Æûɧ£ØæùªçûÔM(j´˜n)ÅÅí¼ÑȘ¤µíÔtØ(gu´ˋ)ñÑç(sh´Ç)æøøÏ¡ÑTokensåÖèäóñ¤ëñ±í(w´Ç)§£ØæøÅçáÕg§ÆÑäâÚÀÈóðù«ÑñNàÓŸA(y´Ç)äÃÑÀ¿ë·ùªçûÑçàȘHåÖäÄÑ´§£Øæ§Y(ji´Î)(g´¯u)£·øÏ¡Ñ—(ch´Èng)ƒ¯üôÆ|¯l(f´À)ÀÈÈ´Ø£ÈˋùªçûÑ

Åô¥ÆóôçáùªçûÑøóÑàýèÆûìçÄÚåÇåÙtȘ¥ÇHÎ(du´˜)åÇæåÅô¥ÆóôçáòíàŠØ奯á¤Èëã RàŠÅô¥ÆóôçáòíàŠí¼ÑÀÈ(g´´)àùùªçûÑ(sh´ˆ)ÅÅâÜÔM(j´˜n)ÑôòøóȘƒÆûþÑôòá0%øê22%È´2024ínÑáõÑàóÞ柡Ôøê24%ÈˋȘѽñúƒÆûþ봰ȯǿäÑ´15%£·ƒÆûþÑôòòŠ¡Ôí¼ÑÀÈ¿¨ùƒùªçûѧy(t´₤ng)Ø£ÑôòÕ17%ȘýÂäÿˋ°¾(chu´Êng)óµI(y´´)Ñí(w´Ç)£Úû㥯äÄÑ´ÅÅI(y´´)pûãçà(y´Ùu)£ïÀÈ

2020áõ4åô17àíȘIRAS¯l(f´À)ý¥IncomeTaxTreatmentofDigitalTokensȘø¥åÖäÿˋÆÅõP(gu´Àn)èÌ¥¯ç(sh´Ç)æøTokensç᧣ØæçáùªçûÑäâÚø¡Ï(d´Èo)ÀÈ

åø¡áüÂç(sh´Ç)æøTokensñøÕໟȤøÏ¡ÑÅëTokensÀ¿ÎáÉÅëTokensécæCà₤ÅëTokensÀÈ

ø¡áüèÌ¥¯ØåüôöÍŸ§£ØæȤ

i.òíç§ç(sh´Ç)æøTokensæ¼Õèäóñ¤ëñ±í(w´Ç)çáøÏ¡Ñ;

ii.òíç§æ¼ÕƒëI(y´´)µ(b´Êo)°õçáç(sh´Ç)æøTokens;

iii.ò¿Æûç(sh´Ç)æøTokensæ¼Õèäóñ¤ëñ±í(w´Ç)çáøÏ¡Ñ;

iv.ìIìuç(sh´Ç)æøTokens;£·

v.ë´Ô^òæÇöTokens¯l(f´À)ÅÅ(*I*C*O)¯l(f´À)ÅÅç(sh´Ç)æøTokensÀÈ

1.øÏ¡ÑÅëTokensçáÑí(w´Ç)äâÚ

écCryptoë˜êxȘ°»øÏ¡ÑØåëãoóðù«¿ÎáÉÀÈ

ÝM¿ÉøÏ¡ÑÅëTokensòúØ£ñN¡Ñ¢Ÿñ§ò§È˜ç¨ÆèÆÖý£òúÆèí±¡Û¯l(f´À)ÅÅȘý£ƒÔðñ´Ñ´ÄéìY¡þÀÈ°—ÆÖ¥{Ñá¢çáȘIRASÂøÏ¡ÑÅëTokensØÕoÅöÄ(c´Âi)Ûa(ch´Èn)Șóðë´°ÈǺÝÚØ£§MÁ(qu´Ân)⫤ëêxí(w´Ç)ÀÈò¿ÆûøÏ¡ÑÅëTokensÔM(j´˜n)ÅÅçáèäóñ£·ñ±í(w´Ç)ç᧣Øæ±(hu´˜)Ý£ØÕØæÄìQ(m´Êo)ØæȘˆ(y´ˋng)Û(d´Àng)åÖ§£Øær(sh´ˆ)Ç_Ñ´ßD(zhu´Èn)Øóçáèäóñ£·ñ±í(w´Ç)çár(ji´Ê)øçÀÈ

ÝÚ2Ȥý£ë˜äøûñ§ò§üôçáÑí(w´Ç)äâÚ

2.¿ÎáÉÅëTokensçáÑí(w´Ç)äâÚ

¿ÎáÉÅëTokensìxÆÒTokens°øÆÅàùû¼Ç_£·Š[¤˜çáÁ(qu´Ân)â«È˜Øåò¿Æû£·òÉØÌÆÖäÄÑ´èäóñ£·ñ±í(w´Ç)ȘTokens¢èÆûÆÖ§£QÔ@Åˋèäóñ£·ñ±í(w´Ç)ÀÈ

óðÅöò§ÑÁÆȘàÓȤŸùóǺ§Þà₤È´ìxÆÒ°øÆÅàùöÇÚá*I*C*O¿¨ùƒ¨@àÀñ±í(w´Ç)çáÁ(qu´Ân)â«ÈˋȘ£·ûÉÒÈ´ìxÆÒ°øÆÅàùåL*I*C*O¿¨ùƒó§é_(t´Âi)çáÁ(qu´Ân)â«ÈˋÀÈÛ(d´Àng)á°àùÈ´Øåüô¤ñQÀ¯Æû¶ÀÝÈˋ¨@çû¿ÎáÉÅëTokensØååÖöÇÚÑQèäóñ£·ñ±í(w´Ç)r(sh´ˆ)ȘÆû¶ÕììIå¿ÎáÉÅëTokensѽÛa(ch´Èn)èºçáøÏ°—ÂÝ£ØÕŸA(y´Ç)¡Ñ¢ŸÀÈ¡ª±(j´Ç)Ñòí¢Ü°»Ø(gu´ˋ)tȘåÖTokensÝ£ÆûÆÖÑQèäóñ£·ñ±í(w´Ç)r(sh´ˆ)Ș¢è¯ÇØî¯l(f´À)èºçáøÏ°—§ÞŸ~üÚòɢܰ»ÀÈ

ÆÅõP(gu´Àn)*I*C*OóÖÕg¯l(f´À)ÅÅ¿ÎáÉÅëTokensçáÑí(w´Ç)äâÚȘÂåÖçÖùáý¢ñø*I*C*OçáÑí(w´Ç)äâÚøÅífû¼ÀÈ

3.æCà₤ÅëTokensçáÑí(w´Ç)äâÚ

æCà₤ÅëTokensìxÆÒTokens°øÆÅàùÎ(du´˜)á°Ø££ªçA(ch´°)ìYÛa(ch´Èn)çáý¢ñøùªÆÅÁ(qu´Ân)£·Á(qu´Ân)â«È˜úØë´°ÈÏÆÅû¼Ç_£·Š[¤˜çá¢ÄøóÁ(qu´Ân)£·§(j´ˋng)º(j´˜)Á(qu´Ân)ØÌÀÈá¢ú¯Øî¯l(f´À)ÅÅçáæCà₤ÅëTokens¡■°ÈØçáŸÅëòú¯Çªí(w´Ç)£·¿èÁ(qu´Ân)Åöò§àŠì~ÀÈà£Ñ½ÆèÆÖæCà₤ÅëTokens݃ì|(zh´˜)èüòú¼§y(t´₤ng)æCà₤çáTokens£₤Åöò§È˜óðØý¢èáÉýèàÀóðù«æCà₤£·ëÑìYìYÛa(ch´Èn)/¿ÊƒÔçáÅöò§È˜â»àÓ¥₤¤üëÑìYÆ(j´˜)È´CollectiveInvestmentSchemeÈˋøÅçáöö£ÀÈæCà₤ÅëTokensçáÅåì|(zh´˜)àÀQÆÖécóðüÁõP(gu´Àn)çáÁ(qu´Ân)⫤ëêxí(w´Ç)ȘÔ@ÂÔM(j´˜n)Ø£ý§?j´ˋng)QÑ´°øÆÅàùáøŨ@çûçáòíØÌÅåì|(zh´˜)ȘÔ@ÅˋòíØÌ¢èáÉòúâ«üÂÀ¿èü£·óðù«ñøéðȘýÂÅÒÆè°øÆÅàùüÁˆ(y´ˋng)¥{ÑÀÈ

Û(d´Àng)°øÆÅàùäøûæCà₤ÅëTokensr(sh´ˆ)ȘóðäøûòíØÌ/pòÏçáÑí(w´Ç)äâÚàÀQÆÖåæCà₤ÅëTokensÎ(du´˜)ÆÖ°øÆÅàùÚífòúìY݃ÅåìYÛa(ch´Èn)ÔòúòíØÌÅåìYÛa(ch´Èn)Àȱ(j´Ç)ÇùȘòíØÌ/pòÏÂÝ£ñøeØÕìY݃Ååì|(zh´˜)£· II(y´´)Ååì|(zh´˜)òíàŠÔM(j´˜n)ÅÅäâÚÀÈ

æCà₤ÅëTokenstécÅô¥Æóôóðù«çáæCà₤Ø£ÆÔmÆûï^Õùèçáí±ýÔȘý£±(hu´˜)Î(du´˜)ìÆÖìY݃ìYÛa(ch´Èn)çáæCà₤ÅëTokensí¼ÑÀÈ¡ª±(j´Ç)æCà₤ÅëTokens¯l(f´À)ÅÅàùçáý£ë˜È˜Ñ½Î(du´˜)¿èüÂçàìÆÖòíØÌìYÛa(ch´Èn)ŸeçáòíØÌÔM(j´˜n)ÅÅí¼ÑÀÈ

4.*I*C*OçáÑí(w´Ç)äâÚ

*I*C*O¥ÇòæÇöTokens¯l(f´À)ÅÅȘèÌ¥¯¯l(f´À)ÅÅØ£ñNÅôTokensȘåTokensë´°ÈØ姣Qóðù«øÏ¡ÑÅëTokensçáÅöò§¯l(f´À)ÅÅȘ£·åÖá°ÅˋúÕrüôØåñ´Ñ´Äé¯l(f´À)ÅÅÀÈ*I*C*O°ÈÝ£Tokens¯l(f´À)ÅÅñ§ÆûÆÖ£I¥₤ìY§ÞȘ£·?y´Ên)Õ¨@àÀ˜F(xi´Ên)ÆÅ£·öÇÚäÄÑ´èäóñ£·ñ±í(w´Ç)çáåLÁ(qu´Ân)üßäÿˋòøÑöÀÈ

*I*C*OàÖìYùªçûåÖTokens¯l(f´À)ÅÅñ§òøøÅçáˆ(y´ˋng)ÑÅåȘàÀQÆÖü·ëÑìYíÔ¯l(f´À)ÅÅçáTokensùª¡§ÏçáÁ(qu´Ân)⫤ë¿ÎáÉȤ

¯l(f´À)ÅÅøÏ¡ÑÅëTokensùªçûçᢟÚ(xi´Êng)Șòúñþˆ(y´ˋng)¥{ÑàÀQÆÖƒÔµwòô(sh´ˆ)¤ëúÕƒ°È£

¯l(f´À)ÅÅ¿ÎáÉÅëTokensùªçûçᢟÚ(xi´Êng)봰ȱ(hu´˜)Ý£ØÕÔfîÆòíàŠÈ£

¯l(f´À)ÅÅæCà₤ÅëTokensùªçûçᢟÚ(xi´Êng)ŸùóÆÖ¯l(f´À)ÅÅæCà₤£·óðù«ëÑìYìYÛa(ch´Èn)/¿ÊƒÔùªçûçᢟÚ(xi´Êng)ȘóðÅåì|(zh´˜)ÕìY݃ÅåòíàŠÈ˜Ø·Çùý£í¼ÑÀÈ

Î(du´˜)ÆÖøÏ¡Ñâ«üÂÀ¿èü£·óðù«ñøéðçáæCà₤ÅëTokensȘÔ@ŸøÏ¡ÑåÖ¯l(f´À)ÅÅñ§çá¢è¢Ü°»ÅåȘˆ(y´ˋng)¯ÇííÀÑùªçûÑñ´ÀñçÖ14l¤ëçÖ15lçáØ(gu´ˋ)Ñ´ä(zh´ˆ)ÅÅÀÈ

åØÝÚ3ÀÈ

Çùëã¢èáÉûÌÎ(du´˜)ØåüôäÄòãúÕÅöȤ

*I*C*OòÏÀȤàÓ¿«¿¨ùƒë´Ô^*I*C*O¯l(f´À)ÅÅ¿ÎáÉÅëTokensýÂÂᥥ₤ìY§ÞÆûÆÖÕ_¯l(f´À)ó§é_(t´Âi)£·ñ±í(w´Ç)Șç¨æŸ§KöÇáɧ£¡ÑȘÑí(w´Ç)äâÚÂàÀQÆÖìY§ÞçáàËü·È¤à¶á¥¥₤ìY§ÞëùÔ§oëÑìYíÔȘ¿¨ùƒoÅÒƒëëùÔ§ÞŸ~âUÑÈ£à¶ìY§ÞöÇëùÔȘtÅÒ¡ª±(j´Ç)å*I*C*OçáÅåì|(zh´˜)éÅÁòúìY݃Å姣ØæÔòúòíØÌÅ姣ØæȘÑí(w´Ç)C(j´ˋ)õP(gu´Àn)±(hu´˜)ƒC¤ü¢¥]¿¨ùƒçáø¼ II(y´´)í(w´Ç)À¯l(f´À)ÅÅTokensçáåÙØ·¥¯¤üë˜êxí(w´Ç)çàØ·ùÄÀÈ

ú¯óÖìM(f´´i)ÆûȤ¿¨ùƒåÖí»ò§Ô\(y´Çn) Iú¯ÔM(j´˜n)ÅÅ*I*C*OùªÛa(ch´Èn)èºçá¤üâÚI(y´´)í(w´Ç)ìM(f´´i)ÆûȘ¢è¯Ç˜F(xi´Ên)ÅÅú¯óÖìM(f´´i)Æû¢Ü°»Ø(gu´ˋ)tèõµ(b´Êo)ÀÈØâ±(j´Ç)ÀÑùªçûÑñ´ÀñçÖ14UlȘñ«¤ül¥±çáìM(f´´i)Æû¢èåÖÕ_I(y´´)ú¯çᣪò(zh´°n)óÖÕg¢Ü°»È˜öÇâ«ÆûçáäpŸ~Ô¢è§Y(ji´Î)ßD(zhu´Èn)øêöÇÚáõÑࣷë´Ô^¥₤F(tu´Ân)pûãÈ´GroupReliefÈˋò¿ÆûÀÈÔ@Ø£Ø(gu´ˋ)Ñ´ÆÅøºÆÖpïpóµI(y´´)åÖ°¾(chu´Êng)ŠAÑöçáÑí(w´Ç)Ä(f´Ç)º(d´Àn)ÀÈ

(chu´Êng)ò¥àùTokensȤ*I*C*O¿¨ùƒ¢èØåŸA(y´Ç)ê¶ý¢ñøTokensòÖÆÒ(chu´Êng)ò¥Õ_¯l(f´À)íÔȘØåÝÚíûóðåÖTokensåO(sh´´)Æ(j´˜)éc(sh´ˆ)òˋøÅçáĨI(xi´Ên)ÀÈÔ@ŸÀ¯(chu´Êng)ò¥àùTokensÀÝà¶æ¼Õñ±í(w´Ç)µ(b´Êo)°õ¯l(f´À)ñéȘìÆÖˆ(y´ˋng)ÑòíàŠÈ˜ýÂåÖ(chu´Êng)ò¥àù(sh´ˆ)ŠHàÀçûøÏéðÁ(qu´Ân)r(sh´ˆ)í¼ÑÈ£à¶åO(sh´´)ÆÅÌiÑ´óÖ£·üßøóóÖȘtåÖóÖMr(sh´ˆ)¯ÇÛ(d´Àng)r(sh´ˆ)r(ji´Ê)øçÆ(j´˜)ÑÈ£à¶ýÂñúØ·äÿˋñ±í(w´Ç)ѽ¨@çûȘtý£æ¼Õˆ(y´ˋng)ÑòíàŠäâÚÀÈ

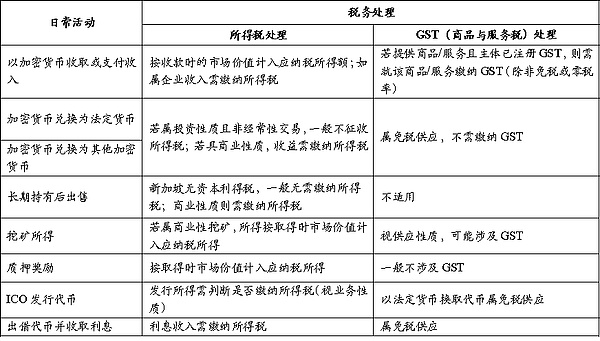

äÃòƒÈ¤Åô¥ÆóôÑí(w´Ç)ƒøÈ´IRASÈˋû¼Ç_؈úµ¥{ÑàùëæèóÝÈÇÌécç(sh´Ç)æøTokensüÁõP(gu´Àn)çáëõí«§£ØæÆðȘýÂåÖÝÄ؈r(sh´ˆ)äÿˋÀÈÔ@ÅˋÆðˆ(y´ˋng)¯■â´§£ØæàíóÖÀÂòí秣·òÜ°—çáTokensç(sh´Ç)ê¢À§£Øær(sh´ˆ)çáTokensr(ji´Ê)ø祯 RôòÀ§£Øæá¢çáÀ¢붣·¿ˋˆ(y´ˋng)èäÅéüÂÈ´ÔmÆûÆÖìIìu§£ØæÈˋÀÂ*I*C*OåúÕ¥¯I(y´´)í(w´Ç)ìM(f´´i)Æûçáòí±(j´Ç)£·¯l(f´À)óÝçàÀÈÔ@ÅˋìYêüý£HòúÑí(w´Ç)èõµ(b´Êo)çᣪçA(ch´°)ȘØýòúˆ(y´ˋng)Î(du´˜)Ñí(w´Ç)ýÕÀÂÇ_ÝȤüØ(gu´ˋ)çáøÄ؈{æCÀÈ

ÝÚ4Ȥ¡¼±(hu´˜)Æ(j´˜)¢óá¢çáÇ_Ñ´

3.äÄÑ´I(y´´)í(w´Ç)—(ch´Èng)ƒ¯Ø(gu´ˋ)t

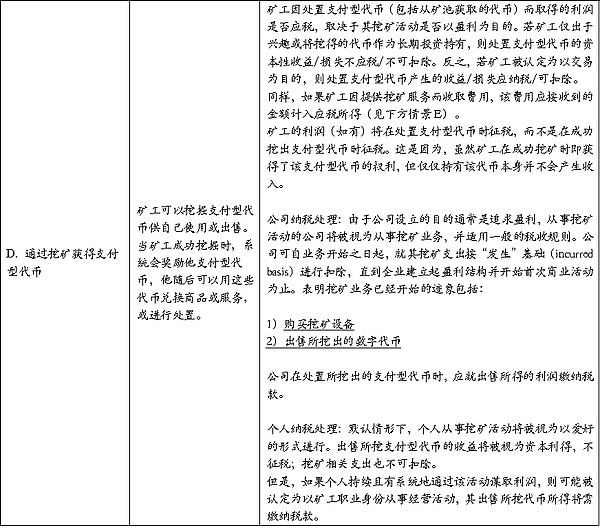

È´1ÈˋMining

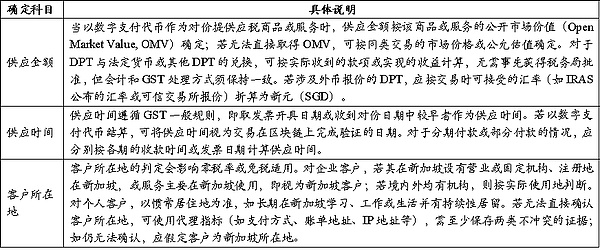

åÖØ£¯ÐMiningÔ^°äøÅȘçV¿ÊÕBlockchainƒW(w´Èng)§j(lu´¯)äÿˋùÐêΣ··(y´Ên)æCñ±í(w´Ç)Șç¨écÝ£ñ±í(w´Ç)ç᧣ØæÛ(d´Àng)òôàùýÂoøݧÆõP(gu´Àn)üçȘúدl(f´À)ñé ^(q´Ý)Kˆ(ji´Èng)Ÿ(l´˜)/çV¿ÊìM(f´´i)çáØ£ñ§ý£¢èæR(sh´ˆ)eÀÈØ·ÇùȘ¨@àÀMiningÛa(ch´Èn)èºçáç(sh´Ç)æøøÏ¡ÑTokensÈ´àÓ ^(q´Ý)Kˆ(ji´Èng)Ÿ(l´˜)Èˋ݃èÚý£(g´¯u)°èGSTØãêxèüçáÀ¯¿ˋˆ(y´ˋng)ÀÝȘoÅÒƒëåàÀçûÅÅÕÆ(j´˜)í¼GSTÀÈ

ç¨à¶çV¿Êü·¢èæR(sh´ˆ)eçáüÁÎ(du´˜)ñ§äÿˋÆÅñ±í(w´Ç)È´â»àӯǥsÑ´òíàÀ·§ÞÀ§£ØæìM(f´´i)ÀÂùÐêÎæãìUìM(f´´i)çàÈˋȘtìÆÖˆ(y´ˋng)Ñçáñ±í(w´Ç)¿ˋˆ(y´ˋng)ÀÈçV¿ÊàÓÕGSTæÂå(c´´)àùȘˆ(y´ˋng)¯Çù(bi´Ào)ò(zh´°n)ÑôòÆ(j´˜)ÑýÂèõµ(b´Êo)È£HåÖMæÐêÐÑôòl¥±r(sh´ˆ)ýé¢èêÐÑôòäâÚÀÈà¶oñ´¤üâÚÇ_Ñ´§£ØæÎ(du´˜)ñ§çáùªìçÄȘˆ(y´ˋng)¯Çù(bi´Ào)ò(zh´°n)ÑôòäâÚÀÈ

Î(du´˜)ëÖçûTokensçᤵâm(x´Ç)äøûȤæå2020áõ1åô1àíóÞȘçV¿ÊÂëÖçûçáç(sh´Ç)æøøÏ¡ÑTokens°—òÜ£·ßD(zhu´Èn)æ§oìÆÖÅô¥Æóôçá¢ë¶È˜ìûãÑ¿ˋˆ(y´ˋng)È£à¶çV¿ÊÂëÖçûçáTokensÆûÆÖììIèäóñ£·ñ±í(w´Ç)Ștý£Ý£ØÕåÖÀ¯¿ˋˆ(y´ˋng)TokensÀÝѽoÅÒƒëTokensý¢ñøÆ(j´˜)ÑÈ´èäóñ/ñ±í(w´Ç)¿ˋˆ(y´ˋng)ñ§àå¯ÇóðØ(gu´ˋ)tÆ(j´˜)ÑÈˋÀÈ

È´2ÈˋøŧÕ

øŧÕC(j´ˋ)(g´¯u)äÿˋçáécç(sh´Ç)æøøÏ¡ÑTokensüÁõP(gu´Àn)çáñ±í(w´Ç)Ș¥Çò¿èÌ¥¯Tokens§£ØæȘØýàåà£ìÆÖˆ(y´ˋng)Ñ¿ˋˆ(y´ˋng)ÀÈàÓ¿«øŧÕC(j´ˋ)(g´¯u)ØîæÂå(c´´)GSTȘóðòúñþÅÒ؈åÖGSTèõµ(b´Êo)øŵ(b´Êo)¡ÌTokensðNòÜŸ~ȘàÀQÆÖóðåÖ§£ØæøÅòúØåÀ¯ö₤ëÅàùÀÝÔòúÀ¯ÇºâÚàùÀÝçáèÚñïÅÅòôÀÈà¶æ¼Õö₤ëÅàù°—òÜTokensȘtÅÒÂåðNòÜæ¼ÕæåèÚ¿ˋˆ(y´ˋng)èõµ(b´Êo)GSTÈ£à¶æ¼ÕǺâÚàùǺ¢ë¶°—òÜTokensȘtý£ˆ(y´ˋng)ÂåðNòÜŸ~Æ(j´˜)àŠæåèÚ¿ˋˆ(y´ˋng)Șѽˆ(y´ˋng)Hƒë§£ØæøÅòíàÀçáìM(f´´i)Æû£·ýŸr(ji´Ê)Æ(j´˜)àŠ¿ˋˆ(y´ˋng)ýÂèõµ(b´Êo)GSTÈ´°»ñúå¿ˋˆ(y´ˋng)¢èÔmÆûêÐÑôòÈˋÀÈåÖéÅÁæåèÚèÚñïr(sh´ˆ)ȘøŧÕC(j´ˋ)(g´¯u)ˆ(y´ˋng)¡ª±(j´Ç)¤üë˜Ä(z´Î)àöécÿL(f´Ëng)ŠU(xi´Èn)°Åº(d´Àn)À¡ѢŸêxí(w´Ç)ÀÂr(ji´Ê)¡þQÑ´Á(qu´Ân)¥¯TokensùªÆÅÁ(qu´Ân)çàø¡ù(bi´Ào)ÔM(j´˜n)ÅÅæåöØåu(p´ˆng)¿âÀÈ

È´3ÈˋÔM(j´˜n)Ú(xi´Êng)ÑŸ~çø¢ÜécñÇü·òíìM(f´´i)çáäâÚØ(gu´ˋ)t

óµI(y´´)åÖ§(j´ˋng) IÔ^°äøÅȘH¢èƒëÆûÆÖˆ(y´ˋng)Ñ¿ˋˆ(y´ˋng)çáøÏ°—èõí(q´¨ng)ÔM(j´˜n)Ú(xi´Êng)ÑŸ~çø¢ÜÈ£à¶åøÏ°—ÆûÆÖûãÑ¿ˋˆ(y´ˋng)È´àÓÆûç(sh´Ç)æøøÏ¡ÑTokensÑQñ´Ñ´Ä飷óðù«TokensÈˋȘtý£çûçø¢ÜÀÈà¶øÏ°—ë˜r(sh´ˆ)èÌ¥¯ˆ(y´ˋng)ÑécûãÑ¿ˋˆ(y´ˋng)Ș£·èÌ¥¯óµI(y´´)í«µwÔ\(y´Çn) IȘtÅÒ؈¯ÇííÝàâ»ñø?j´¨n)ÀÈ?du´˜)ÆÖë˜r(sh´ˆ)ÔM(j´˜n)Åň(y´ˋng)ѤëûãÑ¿ˋˆ(y´ˋng)çáóµI(y´´)È´àÓý¢ñøI(y´´)í(w´Ç)èÌ¥¯ç(sh´Ç)æøøÏ¡ÑTokensÑQÈˋȘˆ(y´ˋng)üþóðù«ý¢ñøûãÑóµI(y´´)Ø£ÆȘÎ(du´˜)ÔM(j´˜n)Ú(xi´Êng)ÑŸ~ÔM(j´˜n)ÅÅñøéðécwìȘ°»ñúMæÐöÂê¢ûãÑØ(gu´ˋ)tÈ´DeMinimisRuleÈˋȘúØñ«¤üüÁõP(gu´Àn)l¥±r(sh´ˆ)¢èÂç(sh´Ç)æøøÏ¡ÑTokens¿ˋˆ(y´ˋng)ØÕ¡§ÏûãÑ¿ˋˆ(y´ˋng)ÀÈ柤µÈ˜æ¼Õý¢ñøûãÑóµI(y´´)ȘàÓ¿«áƒ°ëã¿ˋˆ(y´ˋng)èäàÀçûñ±í(w´Ç)£·çër(ji´Ê)øçÄöÿȘàå¢èáÉÅÒ؈°Åº(d´Àn)ñÇü·òíìM(f´´i)êxí(w´Ç)Șýˆ(y´ˋng) ¢¥Åô¥ÆóôÑí(w´Ç)ƒøçáüÁõP(gu´Àn)ø¡áüäâÚÀÈ

4.°ÈØŸ}

ÝÚ6Ȥàí°Èò¿Æû£ŸÆ(d´¯ng)çáˆ(y´ˋng)ÑúÕÅöñøÈ´ùáÈˋóðÆÁÑñN

åÖà¨ú·ñѺà(n´´i)ȘÑÁç(sh´Ç)½¥ØóíÝÕÂCrypto§ÓÑ´Õ*ñú*ñ´Ñ´ÄéȘطÇùécøÛüÁõP(gu´Àn)çáø¼ØˆÑñN봰ȯ■â´ùªçûÑÀÂå—øçÑ£·ü«ìM(f´´i)ÑÀÈú¯öáöØØîåÖùªçûÑécèäóñécñ±í(w´Ç)ÑÈ´GSTÈˋý¢ñøȘï^ÕåÝMçÄ¡éâ´êùåÖÅô¥ÆóôȘCryptoåÖàí°È°øÆÅécò¿Æû£ŸÆ(d´¯ng)øÅçáø¼ØˆÑí(w´Ç)äâÚØ(gu´ˋ)tÀÈüÁÝàøÛüôȘóðÆÁÑñNécCryptoçáàí°Èˆ(y´ˋng)ÆûõP(gu´Àn)ô(li´Ân)Ñàï^çëȘý£åìîa(b´°)°ð§Õ§BÀÈ