º{Àπþ_(d®¢)øÀ…Í’àTokensªØπ…∆±Ωª“◊£∫BlockchainþM(j®¨n)»Î»AÝñΩ÷∫À–ƒ£ø

◊˜’þ£∫Aki

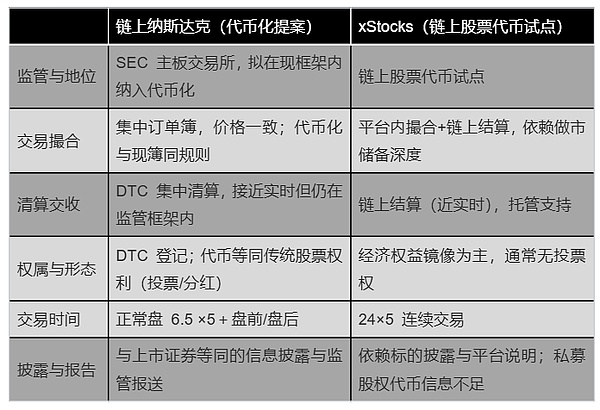

Ω¸»’º{Àπþ_(d®¢)øÀ£®Nasdaq£©œÚ√¿á¯◊C»ØΩª“◊ŒØÜTï˛£®SEC£©Ã·Ωª¡À“ª∑ðæþ”–¿Ô≥ñƓ‚¡xµƒÃ·∞∏£¨å§«Û–Þ∏ƒΩª“◊À˘“é(gu®©)Ñt“‘‘ ‘S‘⁄∆‰ –àˆ…œΩª“◊TokensªØ◊C»Ø°£þ@“‚Œ∂÷¯‘⁄º{Àπþ_(d®¢)øÀ…œ –µƒÃOπ˚°¢ÅÜÒRþdµ»√¿π…π…∆±Œ¥ÅÌ”–Õ˚“‘BlockchainTokens–Œ Ω‘⁄º{Àπþ_(d®¢)øÀíÏ≈∆Ωª“◊ΩY(ji®¶)À„°£»Áπ˚‘ì÷∞∏´@≈˙£¨å¢ « ◊¿˝√¿á¯÷˜“™◊C»ØΩª“◊À˘‘ ‘STokensªØπ…∆±Ωª“◊µƒ∞∏¿˝£¨“≤òÀ(bi®°o)÷æ÷¯»AÝñΩ÷∫À–ƒ –àˆ ◊¥Œ¥Û“é(gu®©)ƒ£“˝»ÎBlockchainºº–g(sh®¥)°£±æŒƒå¢œµΩy(t®Øng) ·¿Ìº{Àπþ_(d®¢)øÀ÷∞∏µƒÉ»(n®®i)»ð“™¸c°¢±≥∫ÛµƒÑ”ôC(j®©)£¨“‘º∞¥À≈eø…ƒÐéßÅ̵ƒ –àˆæÞ◊É£¨å¶°∞√¿π……œÊú°±Ÿêµ¿º∞œýÍP(gu®°n)∞ÂâK”–∫Œ”∞Ì루≤¢’πÕ˚þ@“ªÑì(chu®§ng)–¬≈e¥Îµƒùì‘⁄∞l(f®°)’π¬∑èΩ°£Ã·∞∏“™¸c£∫º{Àπþ_(d®¢)øÀΩª“◊“é(gu®©)Ñt–Þ∏ƒ‘îΩ‚

º{Àπþ_(d®¢)øÀ¥À¥ŒÃ·ΩªΩoSECµƒ19b-4“é(gu®©)Ñt–Þ∏ƒŒƒº˛£¨∫À–ƒ «‘ ‘Sï˛ÜT»Ø…Ã∫ÕÕ∂ŸY’þþxìÒ墺{Àπþ_(d®¢)øÀ –àˆ…œ –µƒπ…∆±◊C»Ø∫ÕΩª“◊À˘Ωª“◊Æa(ch®£n)∆∑£®ETP£©“‘TokensªØ–Œ ΩΩª“◊∫ÕΩY(ji®¶)À„°£æþÛw∞¸∫¨“‘œ¬é◊∑Ω√ʵƒ“é(gu®©)Ñt–ޔܣ∫1.îU(ku®∞)’π°∞◊C»Ø°±∂®¡x£¨–¬‘ˆTokensªØ–Œ Ω

÷∞∏ ◊œ»–Þ∏ƒ¡ÀΩª“◊À˘å¶°∞◊C»Ø°±µƒ∂®¡x£¨èä(qi®¢ng)’{(di®§o)°∞TokensªØ◊C»Ø»‘ «◊C»Ø°±£¨æÐΩ^≈c÷˜ –àˆ√ì„^µƒ°∞π¬çu Ω°±Ωª“◊ƒ£ Ω≤¢å¢∆‰îU(ku®∞)≥‰ûÈ∞¸¿®É…∑N–ŒëB(t®§i)°£

ǘΩy(t®Øng)–Œ Ω£∫÷∏ŸYÆa(ch®£n)À˘”–ôý(qu®¢n)∫Õôý(qu®¢n)“ʵƒîµ(sh®¥)◊÷ªØ”õŸ~±Ì 棨µ´≤ª π”√∑÷≤º ΩŸ~±æªÚBlockchainºº–g(sh®¥)°£“≤æÕ «Æî(d®°ng)«∞√¿π…≤…”√µƒÎä◊””õŸ~–Œ Ω£¨±æŸ|(zh®¨)…œ»‘å¶ë™(y®©ng)ºàŸ|(zh®¨)◊C»ØµƒÎä◊”µ«”õ°£

TokensªØ–Œ Ω£∫÷∏ŸYÆa(ch®£n)À˘”–ôý(qu®¢n)∫Õôý(qu®¢n)“ʵƒîµ(sh®¥)◊÷ªØ±Ì 棨¿˚”√Blockchain£®∑÷≤º ΩŸ~±æ£©ºº–g(sh®¥)þM(j®¨n)––”õ‰õ∫ÕÞD(zhu®£n)“∆°£∫Ü—‘÷Æ£¨æÕ «å¢π…∆±å¶ë™(y®©ng)µƒôý(qu®¢n)“Ê∞l(f®°)––‘⁄Blockchain…œ£¨“‘Tokens–Œ Ω±Ì æ°£

º{Àπþ_(d®¢)øÀ√˜¥_“é(gu®©)∂®£¨÷ª”–Æî(d®°ng)ƒ≥TokensªØ◊C»Ø≈c∆‰å¶ë™(y®©ng)µƒÇ˜Ωy(t®Øng)◊C»Øæþ”–ÕÍ»´Õ¨Ÿ|(zh®¨)ªØµƒÃÿ–‘ïr£¨≤≈“ï∆‰ûȵ»Õ¨µƒ◊C»Ø£¨ø…“‘≈cǘΩy(t®Øng)–Œ Ω“ª∆‘⁄Õ¨“ª”ÜÜŒ≤æΩª“◊°£þ@“‚Œ∂÷¯‘ìTokens±ÿÌöùM◊„£∫≈cǘΩy(t®Øng)π…∆±ø…ª•ìQ£®fungible£©£¨π≤œÌœýÕ¨µƒCUSIPæé¥a£®◊C»ØΩy(t®Øng)“ª◊RÑe¥a£©£¨≤¢Ÿx”Ë≥÷”–»À≈cǘΩy(t®Øng)π…∆±œýÕ¨µƒåçŸ|(zh®¨)ôý(qu®¢n)¿˚∫ÕÃÿôý(qu®¢n)°™°™∞¸¿®å¶π´À浃π…ôý(qu®¢n) ’“Ê“™«Û°¢∑÷ºtôý(qu®¢n)°¢Õ∂∆±±ÌõQôý(qu®¢n)£¨“‘º∞π´Àæ«ÂÀ„ïrµƒ £”ýŸYÆa(ch®£n)∑÷≈‰ôý(qu®¢n)µ»°£»Áπ˚TokensªØ–Œ ΩŒ¥ƒÐŸx”Ë≈c‘≠π…∆±µ»Õ¨µƒôý(qu®¢n)¿˚£®üoÕ∂∆±ôý(qu®¢n)°¢üoπ…ñ|ôý(qu®¢n)“ʵ»£©£¨ªÚ’þõ]”–≈c‘≠π…Õ¨CUSIP£¨ÑtΩª“◊À˘≤ªï˛å¢∆‰“ïûÈ≈cǘΩy(t®Øng)◊C»Øµ»Ér£¨∂¯ «Æî(d®°ng)◊˜≤ªÕ¨Æa(ch®£n)∆∑Ãé¿Ì£¨¿˝»Á“ïûÈ—Ð…˙∆∑ªÚ√¿á¯¥ÊÕ–ë{◊C£®ADR£©°£

’˝“Úþ@“ª∏þòÀ(bi®°o)ú (zh®≥n)£¨ƒø«∞ –√Ê…œ¥Û∂ýîµ(sh®¥)À˘÷^°∞TokensªØπ…∆±°±»ÁRobinhood°∏StockTokens°π°¢Xstocksµ»∆‰åç∂º≤ª∑˚∫œ“‘…œólº˛£¨≥‰∆‰¡ø÷ª «”≥…‰π…∆±Ér∏Òµƒ”∞◊”Tokens£¨≤¢≤ª¥˙±Ì’Ê’˝µƒπ…ôý(qu®¢n)£¨≤¢«“Õ®≥£≤ªŸx”˱ÌõQôý(qu®¢n)£ª∂¯∑÷ºt∂ý“‘‘ŸÕ∂ŸYªÚ¨F(xi®§n)Ωµ»÷µ∑Ω ΩÛw¨F(xi®§n)£ª∑®¬…ÍP(gu®°n)œµ∂ý÷∏œÚSPV°¢∞l(f®°)––ðdÛw∂¯∑«…œ –π´Àæ±æ…Ì£¨∂ýîµ(sh®¥)Æa(ch®£n)∆∑Ñt“‘¨F(xi®§n)Ω⁄HªÿûÈ÷˜£¨÷±Ω”°∞ìQªÿ‘≠π…°±ï˛ ÐµΩÕ–πÐ≈c∫œ“é(gu®©)œÞ÷∆°£2.Ωy(t®Øng)“ª¥È∫œ£¨∑÷¡˜ΩY(ji®¶)À„£∫Ωª“◊≈c«ÂÀ„ôC(j®©)÷∆

º{Àπþ_(d®¢)øÀ”ãÑù‘⁄Ωª“◊å”√Êå¢TokensªØ◊C»Ø≈cǘΩy(t®Øng)◊C»ØÕÍ»´¥ÚÕ®»⁄∫œ°£Ã·∞∏“é(gu®©)∂®£¨÷ª“™ƒ≥π…∆±µƒTokens∞ÊùM◊„…œ ˆÕ¨Ÿ|(zh®¨)ªØ“™«Û£¨æÕï˛≈cǘΩy(t®Øng)π…∆±π≤œÌÕ¨“ª”ÜÜŒ≤棨∞¥’’œýÕ¨µƒ”ÜÜŒ¥È∫œ∫ÕÉû(y®≠u)œ»ºâ“é(gu®©)ÑtþM(j®¨n)––Ωª“◊¥È∫œ°£“≤æÕ «’f£¨‘⁄Ωª“◊À˘µƒ¥È∫œ“˝«Êø¥ÅÌ£¨TokensªØ∫Õ∑«TokensªØµƒŸIŸu÷∏¡Óõ]”–Ö^(q®±)Ñe£¨Õ¨µ»å¶¥˝°£åçÎH…œ£¨º{Àπþ_(d®¢)øÀèä(qi®¢ng)’{(di®§o)£∫°∞‘⁄Ωª“◊ÎA∂Œ£¨∂˛’þõ]”–»Œ∫Œ≤ªÕ¨£¨±æŸ|(zh®¨)…œΩª“◊àÃ(zh®™)––¡˜≥ÃÕÍ»´“ª÷¬°±°£

≤ÓÆêÛw¨F(xi®§n)‘⁄ΩY(ji®¶)À„å”√Ê°£Æî(d®°ng)«∞√¿π…Ωª“◊‘⁄Ωª“◊þ_(d®¢)≥…∫Û£¨Õ®≥£Õ®þ^√¿á¯¥ÊπЖ≈Õ–π´À森DTC£©ÕÍ≥…«ÂÀ„ΩY(ji®¶)À„°£∂¯“˝»ÎTokensªØ–Œ Ω∫Û£¨º{Àπþ_(d®¢)øÀ墟x”ËΩª“◊Ö¢≈c∑Ω“ªÇÄ–¬µƒþxÌó£¨ΩY(ji®¶)À„ïrø…“‘≤…”√Tokens–Œ Ω£¨æþÛw¡˜≥ÃûÈ£∫

»Ø…Ñ⁄œÚΩª“◊À˘ðî»Î”ÜÜŒïr£¨ø…“‘þxìÒ÷∏√˜‘ì”ÜÜŒœ£Õ˚“‘Tokens∑Ω Ω«ÂÀ„ΩY(ji®¶)À„°£»Áπ˚”ÜÜŒ≥…Ωª«“±ªòÀ(bi®°o)”õûÈTokensΩY(ji®¶)À„£¨Ñtº{Àπþ_(d®¢)øÀï˛å¢‘ìπPΩª“◊µƒ«ÂÀ„÷∏¡ÓǘþfΩoDTC£¨”…DTC‘⁄∫Û≈_Õ®þ^BlockchainàÃ(zh®™)––‘ìπP◊C»ØµƒΩª ’þ^ëÙ°£

DTC墓¿ì˛(j®¥)◊‘…̵ƒòI(y®®)Ñ’(w®¥)“é(gu®©)Ñt∫ÕœµΩy(t®Øng)£®∆‰’˝‘⁄È_∞l(f®°)µƒBlockchainΩY(ji®¶)À„∆Ω≈_£©ÕÍ≥…å¢π…∆±À˘”–ôý(qu®¢n)µ«”õûÈÊú…œTokens–Œ Ωµƒþ^≥ð£’˚ÇÄþ^≥Ã嶫∞∂ÀÕ∂ŸY’þ∂¯—‘Õ∏√˜üo∏–£¨Ωª“◊»‘‘⁄º{Àπþ_(d®¢)øÀ¥È∫œ£¨÷ª ««ÂÀ„Ωª ’”…ǘΩy(t®Øng)Îä◊”≤æ”õ◊É?y®≠u)ÈBlockchainµ«”õ£¨π…∆±◊ÓΩK“‘Tokens–ŒëB(t®§i)≥÷”–‘⁄Êú…œµÿ÷∑°£

÷µµ√◊¢“‚µƒ «£¨º{Àπþ_(d®¢)øÀ¥À≈e≤ª «“™¡Ì∆Ýt‘Ó∏„–¬ –àˆ£¨∂¯ «“¿Õ–¨F(xi®§n)”–µƒ –àˆª˘µA(ch®≥)‘O(sh®®) ©£¨“˝»ÎBlockchain◊˜ûȵ◊å””õ‰õºº–g(sh®¥)£¨µ´≤ª∏ƒ◊É«∞≈_Ωª“◊ôC(j®©)÷∆£¨“Ú¥ÀǘΩy(t®Øng)π…∆±∫ÕTokensπ…∆±‘⁄Ωª“◊ÎA∂ŒÉr∏ÒΩy(t®Øng)“ª£¨ –àˆ…Ó∂»∫Õ¡˜Ñ”–‘π≤œÌ£¨–≈œ¢Õ∏√˜∂»∫ÕÔL(f®•ng)øÿ±O(ji®°n)øÿ“≤ÕÍ»´“ª÷¬°£’˝»Áº{Àπþ_(d®¢)øÀ‘⁄Œƒº˛÷–À˘—‘£¨¥À∑Ω∞∏÷º‘⁄∑¿÷π≤ªÕ¨∞ʱ浃TokensªØπ…∆±‘⁄∂ýólBlockchain…œ∏˜◊‘ûÈë(zh®§n)°¢¡˜Ñ”–‘∏Ó¡—µƒ«Èõr£¨¥_±£Ér∏Ò∞l(f®°)¨F(xi®§n)°¢◊Óº—àÃ(zh®™)––µ»á¯º“ –àˆÛwœµµƒ∫À–ƒôC(j®©)÷∆≤ª Ðõ_ìÙ°£èƒ∂¯Ω‚õQ¥À«∞°∞TokensªØπ…∆±°±¥Ê‘⁄µƒÕ¥¸c£¨º¥∂ýÊú£®ETH/SOLµ»£©+∂ý –àˆ£®∫œ“é(gu®©)àˆÉ»(n®®i)vsº”√ÐΩª“◊À˘/DEX£©+µÿ”Ú∫œ“é(gu®©)œÞ÷∆£¨åß(d®£o)÷¬◊ˆ –ŸY±æ≈c”ÜÜŒ±°∑÷…¢–Œ≥…µƒ¡˜Ñ”–‘≤ª◊„°£3.Ωª“◊ïr∂ŒœÞ÷∆£∫ï∫≤ªÃ·π©24/7»´ÃÏ∫ÚΩª“◊

TokensªØπ…∆±◊‘…œæÄ∫Û“ª÷±¥Ê‘⁄√¿π…–ð –ïr∂Œ…Ó∂»œ°±°°¢õ_ìÙ≥…±æ∏þµƒÜñÓ}£¨þ@∑NΩª“◊ïr∂ŒµƒÂeŒª“≤‘⁄“ª∂®≥Ã∂»‘Ï≥…¡À¡˜Ñ”–‘≤ª◊„≈cÉr∏Ò√ì„^µƒÜñÓ}£¨“Ú¥À≤ª…ŸÕ∂ŸY’þÍP(gu®°n)◊¢£¨TokensªØπ…∆±ƒÐ∑ÒÕª∆∆√¿π…¨F(xi®§n)”–Ωª“◊ïr∂ŒœÞ÷∆£¨åç¨F(xi®§n)°∞24/7°±»´ÃÏ∫ÚΩª“◊£øº{Àπþ_(d®¢)øÀµƒÃ·∞∏Ωo≥ˆ¡À÷î(j®´n)…˜µƒ¥∞∏£¨‘⁄Æî(d®°ng)«∞ÎA∂Œ£¨TokensªØ◊C»Ø÷ªƒÐ‘⁄¨F(xi®§n)”–Ωª“◊ïr∂ŒÉ»(n®®i)Ωª“◊£¨≤ªï˛—”ÈLªÚÕª∆∆Ωª“◊ïrÈg£¨TokensªØπ…∆±≤ªø…‘⁄’˝≥£∫Õ—”ÈL±PïrÈg“‘Õ‚þM(j®¨n)––Ωª“◊£¨»‘å¢◊Ò—≠√¿π…ëT¿˝£¨ÉHø…‘⁄√¿ñ|ïrÈg÷Гª÷¡÷Ќµƒ≥£“é(gu®©)±P£®9:30®C16:00£©∫Õ±P«∞±P∫Ûïr∂ŒΩª“◊£¨ï∫≤ª÷ß≥÷÷Ѓ©ªÚ…Ó“πΩª“◊°£

Blockchain‘⁄÷…˝Ω»⁄ –àˆª˘µA(ch®≥)‘O(sh®®) ©–߬ ∑Ω√Ê”–æÞ¥Ûù졶£¨Æî(d®°ng)«∞√¿π…µƒΩª“◊ΩY(ji®¶)À„»‘ «T+1£®≤ø∑÷ –àˆT+2£©—”þtΩY(ji®¶)À„£¨∂¯Blockchainºº–g(sh®¥)ø…“‘åç¨F(xi®§n)Ω”Ω¸åçïr£®T+0…ı÷¡é◊√ÎÉ»(n®®i)£©ΩY(ji®¶)À„£¨úp…ŸŸYΩ∫Õ◊C»Øú˛¡ÙïrÈg£¨ΩµµÕΩª“◊å¶ ÷ÔL(f®•ng)ÎU°£¥ÀÕ‚£¨BlockchainÕ∏√˜«“≤ªø…¥€∏ƒµƒ∑÷≤º ΩŸ~±æø…“‘÷π©ÕÍ…∆µƒåè”ã◊∑€ô£¨úp…Ÿå¶Ÿ~∫Õ ÷π§≤Ÿ◊˜Âe’`°£º{Àπþ_(d®¢)øÀœ£Õ˚“˝»ÎTokensªØΩY(ji®¶)À„Å̺”ÀŸΩª“◊∫Û¡˜≥ã¨Õ¨ïrΩµµÕ«ÂÀ„°¢Õ–πÐ≠h(hu®¢n)πù(ji®¶)µƒ≥…±æ°£ø…“‘’f£¨þ@ «“ª¥Œèƒµ◊唺º–g(sh®¥)…œ∏Ô–¬◊C»ØΩY(ji®¶)À„ôC(j®©)÷∆µƒáL‘á°£º{Àπþ_(d®¢)øÀ‘⁄Œƒº˛÷–À˘∑Q£∫°∞Æî(d®°ng)ΩÒπ…∆±µ»◊C»Ø‘Á“—èƒÆî(d®°ng)≥ıµƒºàŸ|(zh®¨)ªØ—ð◊É?y®≠u)ÈÎä◊”ªØ”õ‰õ£¨∂¯TokensªØ“≤÷ª «îµ(sh®¥)◊÷±Ì æŸYÆa(ch®£n)µƒ¡Ì“ª∑N∑Ω∑®°±°£Õ®þ^ì̱ßBlockchain£¨Ωª“◊À˘’π¨F(xi®§n)¡À∆‰Õ∆Ñ”Ω»⁄ø∆ººÑì(chu®§ng)–¬µƒõQ–ƒ£¨“‘√‚‘⁄–¬“ªðܺº–g(sh®¥)¿À≥±÷–¬‰∫Û£¨ÓA(y®¥)”ãŸYÆa(ch®£n)TokensªØ –àˆµƒ“é(gu®©)ƒ£’˝”≠Å̱¨∞l(f®°) Ω‘ˆÈL£¨»´«ÚTokensªØŸYÆa(ch®£n)øÇ –÷µå¢èƒ2024ƒÍµƒºs2.1»fÉ|√¿‘™Ôj…˝÷¡2032ƒÍµƒºs41.9»fÉ|√¿‘™£¨ƒÍèÕ(f®¥)∫œ‘ˆÈL¬ ∏þþ_(d®¢)45.8%°£

“Ú¥ÀÕ∂ŸY’þ∫Õ∞l(f®°)––»Àå¶◊C»ØTokensªØ’π¨F(xi®§n)≥ˆù‚∫Ò≈d»§£¨þ@¥˙±Ì÷¯“ªâKæÞ¥Ûµƒ–¬≈d –àˆµ∞∏‚°£‘S∂ý᯺“µƒ±O(ji®°n)πÐ’þ∫Õ –àˆ÷˜Ûw“—‘⁄∑eòOÃΩÀ˜◊C»Ø…œÊú£¨√¿á¯≤ªƒÐ¬‰∫Û£¨º{Àπþ_(d®¢)øÀ◊˜ûÈ –àˆΩMøó’þ£¨œ£Õ˚Ìòë™(y®©ng)þ@“ª⁄ÖÑð£¨ûÈøÕëÙÃ·π©–¬µƒΩª“◊þxìÒ£¨þM(j®¨n)∂¯Œ¸“˝∏¸∂ýŸY±æœÚ√¿ –怺ذ£Õ®þ^÷‘Á≤ºæ÷£¨º{Àπþ_(d®¢)øÀø…ÏñπÃ∆‰‘⁄îµ(sh®¥)◊÷ŸYÆa(ch®£n)ïr¥˙µƒ∏ÇÝ顶£¨”»∆‰ «‘⁄∞◊åm∑eòOÕ∆Ñ”º”√ПYÆa(ch®£n)Ñì(chu®§ng)–¬°¢¥Ú‘Ïîµ(sh®¥)◊÷ŸYÆa(ch®£n)”—∫√–Õ±O(ji®°n)πÐ≠h(hu®¢n)æ≥µƒ¥Û±≥æ∞œ¬£¨∏¸“™¥_±£TokensªØ◊C»Ø‘⁄∫œ“é(gu®©)øÚºÐÉ»(n®®i)∞l(f®°)’π£¨∑¿∑∂ –àˆÀÈ∆¨ªØ°£»Á«∞ŒƒÀ˘ ˆ£¨ƒø«∞‘S∂ýTokensªØπ…∆± «‘⁄Îx∞∂üo±O(ji®°n)πеƒ∆Ω≈_…œΩª“◊£¨»±∑¶Õ∂ŸY’þ±£◊o(h®¥)£¨«“≤ªÕ¨∆Ω≈_∏˜––∆‰µ¿£¨åß(d®£o)÷¬¡˜Ñ”–‘∏Ó¡—∫Õ –àˆ≤ªÕ∏√˜£¨º{Àπþ_(d®¢)øÀµƒÃ·∞∏“‚‘⁄å¢þ@–©Ñì(chu®§ng)–¬º{»Î÷˜¡˜±O(ji®°n)πÐÛwœµ£¨èƒ∂¯±Ð√‚Õ∂ŸY’þ“Ú◊∑÷–¬∆Ê∏≈ƒÓ∂¯œð»Î≤ª бO(ji®°n)πеƒÔL(f®•ng)ÎU÷Æ÷–°£

Îm»ª∂Ã∆⁄É»(n®®i)Ωª“◊À˘≤ªï˛º§þM(j®¨n)µÿÈ_∑≈∏˜∑NÏ≈ƒøµƒπ¶ƒÐ£¨µ´ÈL∆⁄ÅÌø¥£¨π…∆±TokensªØûÈΩ»⁄Ñì(chu®§ng)–¬¥ÚÈ_¡ÀœÎœÛø’Èg°£¿˝»Á£¨π…∆±ø…“‘◊˜ûÈÊú…œµ÷—∫∆∑Ö¢≈c»•÷––ƒªØΩ»⁄£®DeFi£©£¨π…ôý(qu®¢n)Tokensø…“‘æé≥êصÿ»⁄»Î÷«ƒÐ∫œºs£¨åç¨F(xi®§n)◊‘Ñ”ªØ∑÷ºt°¢Õ∂∆±£¨…ı÷¡òã(g®∞u)Ω®»´–¬µƒ—Ð…˙∆∑∫Õ÷∏îµ(sh®¥)Æa(ch®£n)∆∑µ»°£þ@–©‘⁄ǘΩy(t®Øng)ºÐòã(g®∞u)œ¬Îy“‘åç¨F(xi®§n)µƒàˆæ∞£¨”–Õ˚‘⁄TokensªØ∫Û÷≤Ω◊É?y®≠u)Èø…ƒÐ°£µ´“™◊¢“‚µƒ «º{Àπþ_(d®¢)øÀµƒTokensªØ◊C»ØΩª“◊àˆÀ˘»‘‘⁄º{Àπþ_(d®¢)øÀ£¨“≤æÕ «‘⁄∫œ“é(gu®©)÷––ƒªØ≠h(hu®¢n)æ≥œ¬¥È∫œ£¨≤¢∑«»Œ∫Œ»À∂ºƒÐƒ‰√˚‘⁄Êú…œÎS“‚Ωª“◊°£ΩY(ji®¶)’Z£∫ÈLæÄôC(j®©)”ˆ≈c––òI(y®®)’πÕ˚

º{Àπþ_(d®¢)øÀÕ∆Ñ”TokensªØ◊C»ØΩª“◊£¨üo“… «◊C»ØΩª“◊µ◊唺º–g(sh®¥)µƒ“ª¥Œ÷ÿ¥Û∏Ô–¬°£À¸òÀ(bi®°o)÷æ÷¯Ç˜Ωy(t®Øng)Ω»⁄ –àˆ’˝œÚBlockchainïr¥˙þ~≥ˆÍP(gu®°n)ÊI“ª≤Ω°£èƒ±O(ji®°n)πÐåè≈˙µΩºº–g(sh®¥)ú (zh®≥n)lj£¨¥À¥Œ◊É∏Ô≤ªø…ƒÐ“ªıÌ∂¯æÕ£¨∏˘ì˛(j®¥)º{Àπþ_(d®¢)øÀ‘⁄…Í’àŒƒº˛÷–µƒ±Ì ˆ£¨œýÍP(gu®°n)BlockchainΩY(ji®¶)À„ª˘µA(ch®≥)‘O(sh®®) ©µƒæÕæwïrÈgø…ƒÐ“™µΩ2026ƒÍµ⁄»˝ºæ∂»ƒ©°£º{Àπþ_(d®¢)øÀÓA(y®¥)”㣨ºŸ‘O(sh®®)÷∞∏´@SEC≈˙ú (zh®≥n)«“DTCµƒ∑÷≤º ΩŸ~±æΩY(ji®¶)À„œµΩy(t®Øng)å√ïr…œæÄ£¨√¿á¯Õ∂ŸY’þ”–Õ˚‘⁄2026ƒÍQ3ƒ©ø¥µΩ ◊≈˙“‘Tokens–Œ ΩΩª ’µƒ◊C»ØΩª“◊°£

å¶Õ∂ŸY’þÅÌ’f£¨–Ë“™’J(r®®n)◊RµΩþ@ «“ªÇÄÈL∆⁄÷˜Ó}£¨GENIUS∑®∞∏È_Ü¢¡À∑Ä(w®ßn)∂®é≈∫œ“é(gu®©)ªØµƒ–¬ºo(j®¨)‘™£¨º{Àπþ_(d®¢)øÀTokensªØ◊C»ØÑtø…ƒÐ≥…ûÈœ¬“ªÇÄ∏ƒ◊É”ŒëÚ“é(gu®©)Ñtµƒ¿Ô≥Ã±Æ ¬º˛°£‘⁄Œ¥ÅÌîµ(sh®¥)ƒÍÉ»(n®®i)£¨≈cþ@“ª÷˜Ó}œýÍP(gu®°n)µƒ’˛≤þÕ∆þM(j®¨n)°¢ºº–g(sh®¥)¿Ô≥ñÆ∂ºï˛≤ªîý≥…ûÈ –àˆΩπ¸c£¨‘–”˝ÎA∂Œ–‘Õ∂ŸYôC(j®©)ï˛£¨¿˝»ÁÓA(y®¥)—‘ôC(j®©)°¢RWAµ»∞ÂâK°£’˝»Áº{Àπþ_(d®¢)øÀπпÌå”À˘—‘£¨Ñì(chu®§ng)–¬ë™(y®©ng)‘ì∞l(f®°)…˙‘⁄᯺“ –àˆÛwœµ÷ÆÉ»(n®®i)“‘±£◊o(h®¥)Õ∂ŸY’þ£¨∂¯≤ªë™(y®©ng)¡Ù‘⁄üo±O(ji®°n)πеƒÎx∞∂ªƒ“∞£¨ÎS÷¯º{Àπþ_(d®¢)øÀTokensªØπ…∆±÷≤Ω¬‰µÿ£¨À¸å¢ûÈôC(j®©)òã(g®∞u)ŸYΩÖ¢≈cÊú…œπ…∆±Ω‚Êi∏¸¥ÛœÎœÛø’Èg°£

¿˝»Á£¨¥Û–ÕôC(j®©)òã(g®∞u)ø…“‘Õ®þ^πŸ∑Ω«˛µ¿´@»°’Êåçπ…∆±Tokens£¨»ª∫Û∑≈–ƒµÿÕ∂»ÎDeFi´@»° ’“Ê°£þ@ «ƒø«∞”∞◊”Tokens∆Ω≈_Îy“‘Œ¸“˝µƒ∏þ唥ŒŸYΩ°£∂¯å¶“ª∞„”√ëÙÅÌ’f£¨Æî(d®°ng)÷˜ôý(qu®¢n)ºâΩª“◊À˘Ã·π©∫œ“é(gu®©)µƒπ…∆±Tokens∫Û£¨‘Ÿ»•≥÷”–°∞≤ªœÌ”–π…ñ|ôý(qu®¢n)¿˚°±µƒ”∞◊”∞ʱææÕ»±∑¶“ª∂®µƒ±ÿ“™–‘°£

Îm»ª«∞æ∞π‚√˜£¨µ´“≤–Ë’˝“ïùì‘⁄æ÷œÞ°£ ◊œ»£¨‘⁄≥ı∆⁄ÎA∂Œ£¨∆’Õ®Õ∂ŸY’þƒÐâÚ÷±Ω”´@“ʵƒµÿ∑Ωø…ƒÐ”–œÞ°£Æî(d®°ng)«∞£¨√¿á¯…¢ëÙÕ®þ^»Ø…ÃΩª“◊π…∆±“—œýÆî(d®°ng)±„Ω𣨺{Àπþ_(d®¢)øÀTokensªØ∫Û£¨≤¢≤ªï˛¡¢øÃÔ@÷¯ΩµµÕÀ˚ÇɵƒΩª“◊≥…±æªÚÈTôë°£∂¯÷T»Á24/7Ωª“◊µ»∫√Ã飨嶔⁄∑«å£òI(y®®)Õ∂ŸY’þÅÌ’fÀ˚ÇÉ“≤Œ¥±ÿœ£Õ˚π…∆±“ª÷Ð7ÃÏ∂º‘⁄þM(j®¨n)––Ωª“◊∞l(f®°)…˙≤®Ñ”£¨õ]”––ðœ¢ïrÈg°£∂¯÷«ƒÐ∫œºs“≤Îy√‚¥Ê‘⁄¬©∂¥ªÚ∫⁄øÕπ•ìÙÔL(f®•ng)ÎU£¨»Áπ˚TokensªØπ…∆±∫œºs≥ˆ¨F(xi®§n)ÜñÓ}£¨’lÅÌ≥–ì˙(d®°n)ÿü(z®¶)»Œ“≤ «Œ¥÷™îµ(sh®¥)°£¥ÀÕ‚£¨ƒø«∞“ª–©æ≥Õ‚Œ¥ бO(ji®°n)πеƒTokensªØπ…∆±Ωª“◊÷–‘¯≥ˆ¨F(xi®§n)Ér∏Ò¥Û∑˘∆´Îx¨F(xi®§n)œÛ£¨±©¬∂¡À¡˜Ñ”–‘≤ª◊„∫Õùì‘⁄≤ŸøvµƒÜñÓ}°£‘⁄º{Àπþ_(d®¢)øÀ∑Ω∞∏œ¬£¨þ@Óê∆´≤Ó¨F(xi®§n)œÛÓA(y®¥)”ãï˛úp…Ÿ£¨“ÚûÈTokens”–’Êåçπ…∆±÷ß쌰¢«“ǘΩy(t®Øng)◊ˆ –…ÃÖ¢≈c∂®Ér°£

º{Àπþ_(d®¢)øÀTokensªØπ…∆±Ωª“◊å¢≥…ûÈBlockchainºº–g(sh®¥)…ÃòI(y®®)ªØë™(y®©ng)”√µƒ÷ÿ¥Û¿Ô≥ñư£À¸“‚Œ∂÷¯Blockchain≤ª‘Ÿæ÷œÞ”⁄Crypto»¶◊”£¨∂¯ «’Ê’˝þM(j®¨n)»Î÷˜¡˜Ω»⁄µƒ∫À–ƒàˆæ∞°£èƒ––òI(y®®)µÿŒªø¥£¨þ@ «å¶Blockchain∫ÕWeb3…˙ëB(t®§i)µƒ“ª¥Œôý(qu®¢n)Õ˛±≥ﯣ¨å¢πƒŒË∏¸∂ý∆ÛòI(y®®)∫ÕÈ_∞l(f®°)’þÕ∂»Îþ@ÇÄÓI(l®´ng)”Ú°£‘⁄Ω»⁄ ∑µƒΩ«∂»£¨þ@“ª ¬º˛ªÚ‘Sï˛±ª“ïûÈǘΩy(t®Øng)◊C»Ø –àˆîµ(sh®¥)◊÷ªØÞD(zhu®£n)–Õµƒ∆¸c£¨ÓêÀ∆”⁄é◊ ƃͫ∞Ωª“◊À˘èƒºàŸ|(zh®¨)ªØÞD(zhu®£n)œÚÎä◊”Ωª“◊°£å¶”⁄Web3…ÁÖ^(q®±)£¨þ@ «å¢¿ÌœÎ∏∂÷T¨F(xi®§n)å絃ôC(j®©)ï˛£∫»•÷––ƒªØ°¢Õ®◊CªØµ»¿ÌƒÓ£¨÷ª”–≈c¨F(xi®§n)åçΩõ(j®©ng)ù˙(j®¨)ΩY(ji®¶)∫œ≤≈ƒÐ·å∑≈◊Ó¥ÛÉr÷µ°£þ@嶺ɥ‚µƒ»•÷––ƒªØ¿ÌœÎ’þÅÌ’fªÚ‘S≤ª «◊ÓûıÕ–∞ÓµƒΩY(ji®¶)π˚£¨µ´ÖsòO¥ÛµÿÕ∆Ñ”¡ÀBlockchain¥Û“é(gu®©)ƒ£ë™(y®©ng)”√µƒþM(j®¨n)≥ð£